| 顶尖财经网(www.58188.com)2025-5-14 8:54:01讯:

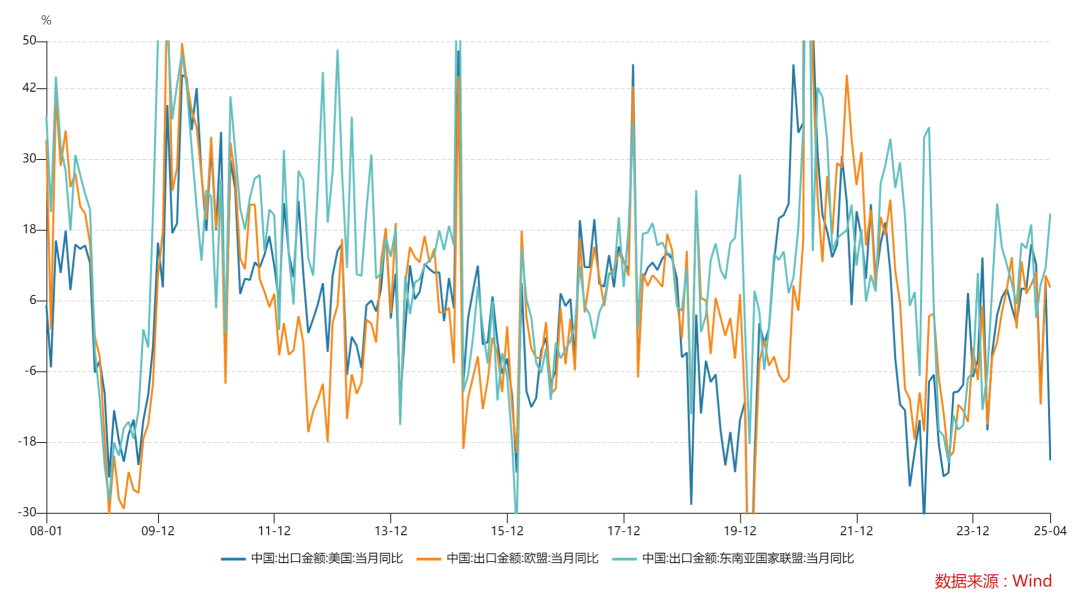

【20250511】股指周报:中美贸易谈判罕见超预期,股指有望得到新驱动 核心观点:偏多 股指贸易战反弹缺口修补完成,市场表现犹豫,军工由于印巴战争影响出现局部热点,但可持续性不强。中国4月出口数据出台,对美大幅下降,对东盟大幅增长,对欧盟维持稳定,整体下滑幅度不大,基本反映了短期通过转口贸易减缓的对美出口的下降。但这肯定不能持久。还是得看中美谈判结果,贸易战负面影响开始显现,但并不是拐点。货币政策上中国降息降准落地,股票回购贷款和互换额度合并为8000亿,实用性更强。美联储继续维持利率不变。整体市场数据与政策都符合预期。相比美欧美日谈判焦灼,中美关税谈判超出预期,新闻发布会措辞表达近几年罕见的乐观用语,首次两天谈判就表示达成重要共识,并取得实质性进展。双方一致同意建立中美经贸磋商机制。中美双方将尽快敲定相关细节,并将于5月12日发布会谈达成的联合声明。股指有望得到新的向上驱动。 估值:偏多 十年期国债利率1.64%,沪深300指数十年风险溢价率分位数94%,蓝筹股性价比高,恒生指数平均风险溢价率中性。沪深300PE十年分位点50%,PB分位点12%,处于中低位。上证50PE十年以来分位点70%,PB分位点30%,中证500PE注册制改革以来PE分位点71%,PB分位数30%,中证1000PE注册制改革以来分位点65%,PB分位数17%,全A估值PE分位数59%,PB分位数16%,处于历史中性偏低,科创50PE分位数100%,PB分位数38%。 短期资金:偏多 五一后短期资金回流,两融资金转为流入,基金发行有所回落,ETF继续小幅流出,IPO继续停止,产业股东小幅减持,大宗交易活跃度回升,公司回购显著增加。 陆股通指数成交占比处于低位,恒生AH股溢价指数稳定,外资比较稳定。 股指期货:偏多 股指期货方面IH和IF前十会员净空单减少,IC和IM净空单增加,而IC和IM当月、近月年贴水率超过15%。 大类资产:中性 美十年期国债利率、实际利率高位震荡,而美元短期企稳。美股短期企稳,SP500市盈率三十年分位数67%。美股业绩的增长拉低了估值。贸易加权人民币汇率指数企稳,人民币兑美元低位震荡,中国降息与美国不降息拉低了中美利差。短期利率受降息降准影响下行,而长期利率不变,上周十年期国债期货价格高位震荡,中证商品指数再度下跌,贵金属、有色、石油板块稳中有升,煤炭、建材继续下跌。 行业板块:中性 上周市场行业表现上受中国军机在印度巴基斯坦冲突中优秀表现刺激军工领涨,银行、家庭用品、新能源排名居前,半导体、零售垫底。上周ETF市场行业表现上通信ETF、军工ETF和德国ETF领涨,港股创新药ETF、半导体、芯片ETF领跌。上周A股传统行业工业成交占比回升,材料指数下降,金融稳定,能源、公用事业与房地产继续低迷。新经济行业成交占比中可选消费维持活跃,信息技术小幅回落,新能源稳定,日常消费、医疗保健板块继续低迷。 经济数据:偏空 中国四月进出口数据出台,对美同比下降21%,对东盟增长20.8%,整体增长8.4% 政策:偏多 美联储维持利率不变,对滞涨表示担心,中国降息降准政策落地。中美谈判意外顺利,达成重要共识,会谈取得实质性进展 4月进出口增速

对美国欧盟与东盟出口增速对比

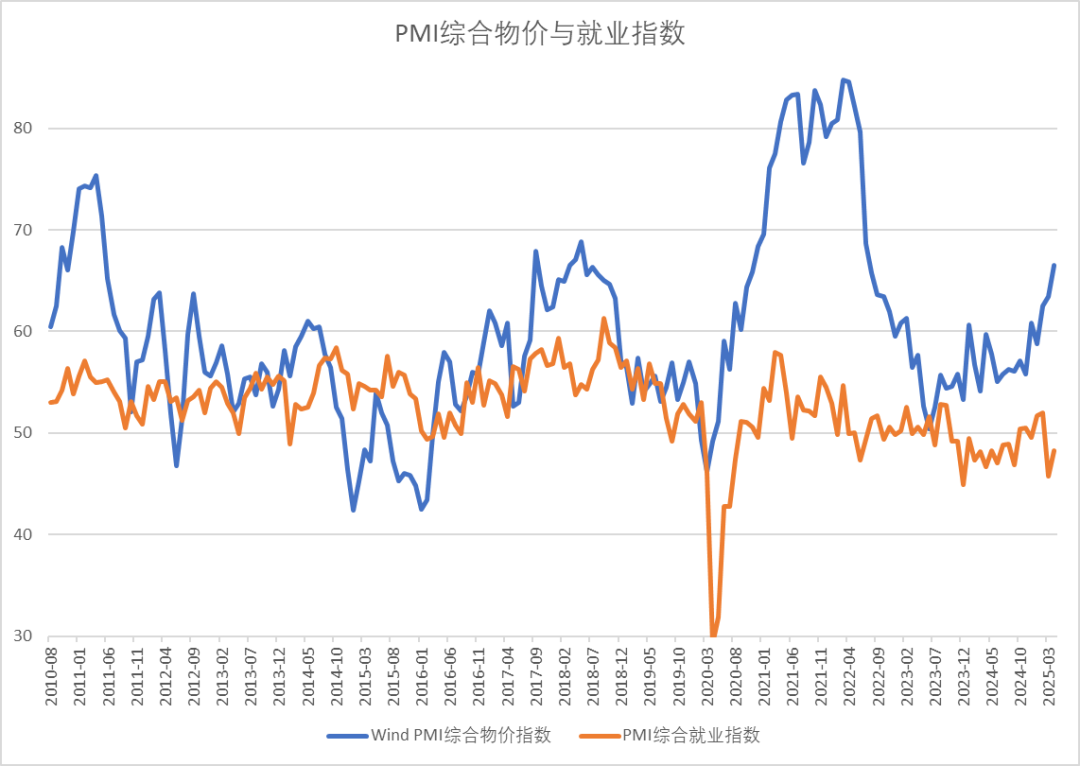

美国PMI综合物价指数与就业指数

指数与行业估值表

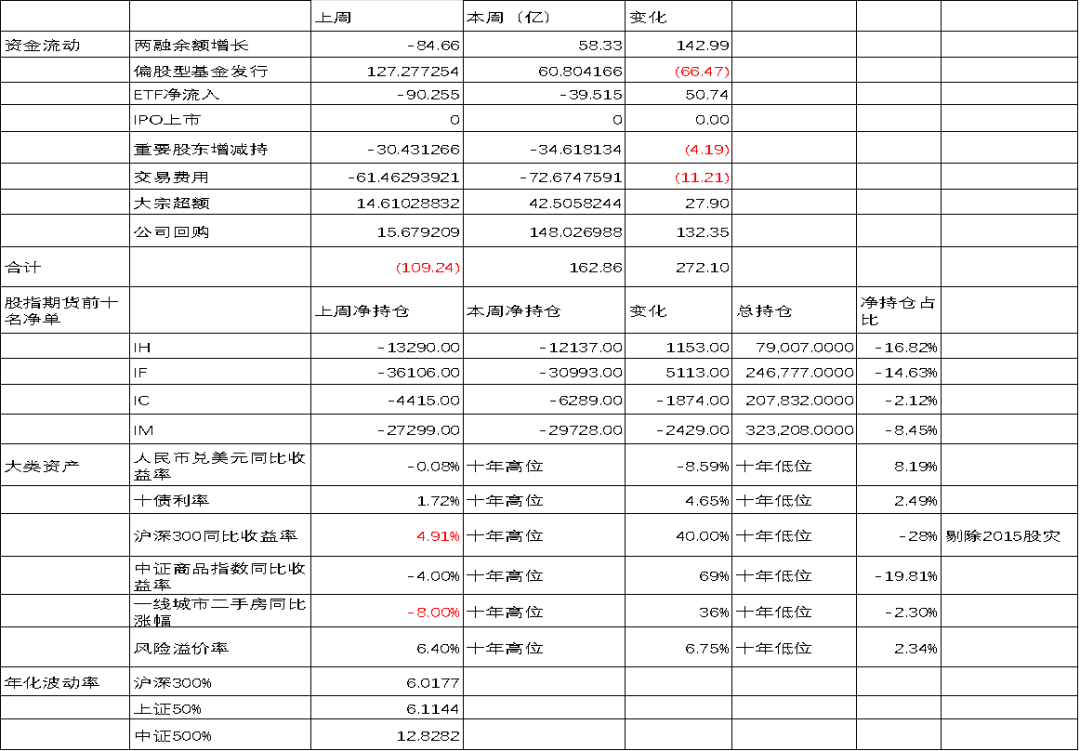

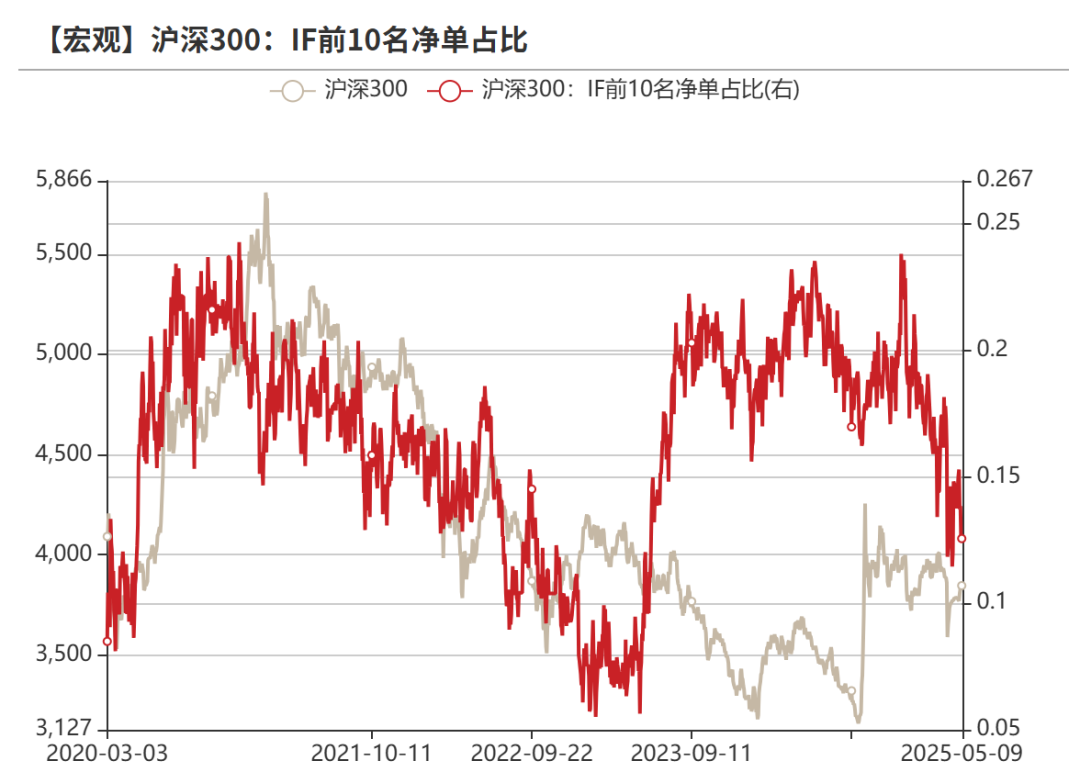

周度市场综合数据监测 五一后短期资金回流,两融资金转为流入,基金发行有所回落,ETF继续小幅流出,IPO继续停止,产业股东小幅减持,大宗交易活跃度回升,公司回购显著增加。 陆股通指数成交占比处于低位,恒生AH股溢价指数稳定,外资比较稳定。 股指期货方面IH和IF前十会员净空单减少,IC和IM净空单增加,而IC和IM当月、近月年贴水率超过15%。

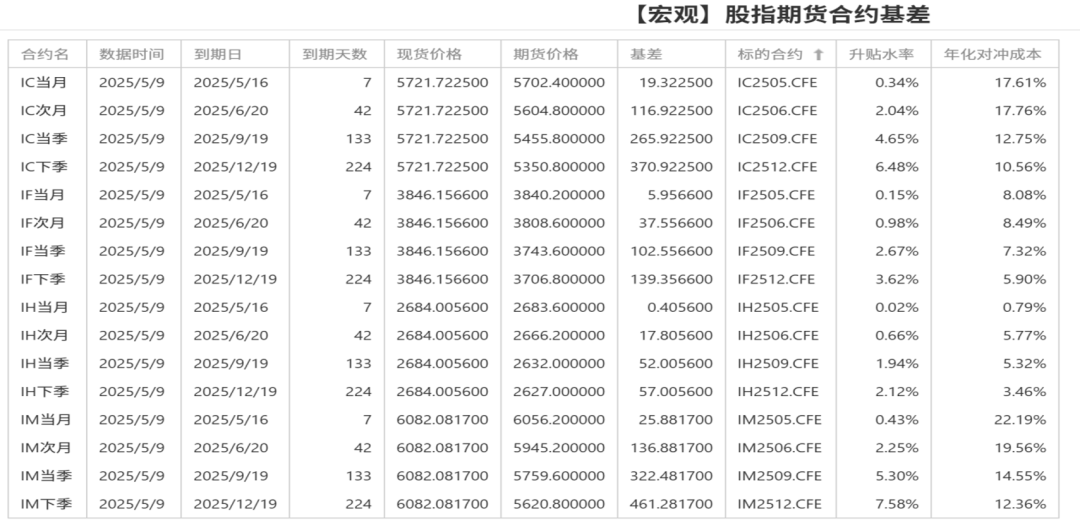

股指期货基差概览

IH净空单与基差变化 IH前十会员净单占比显著下降,平均基差小幅贴水,保值盘下降。

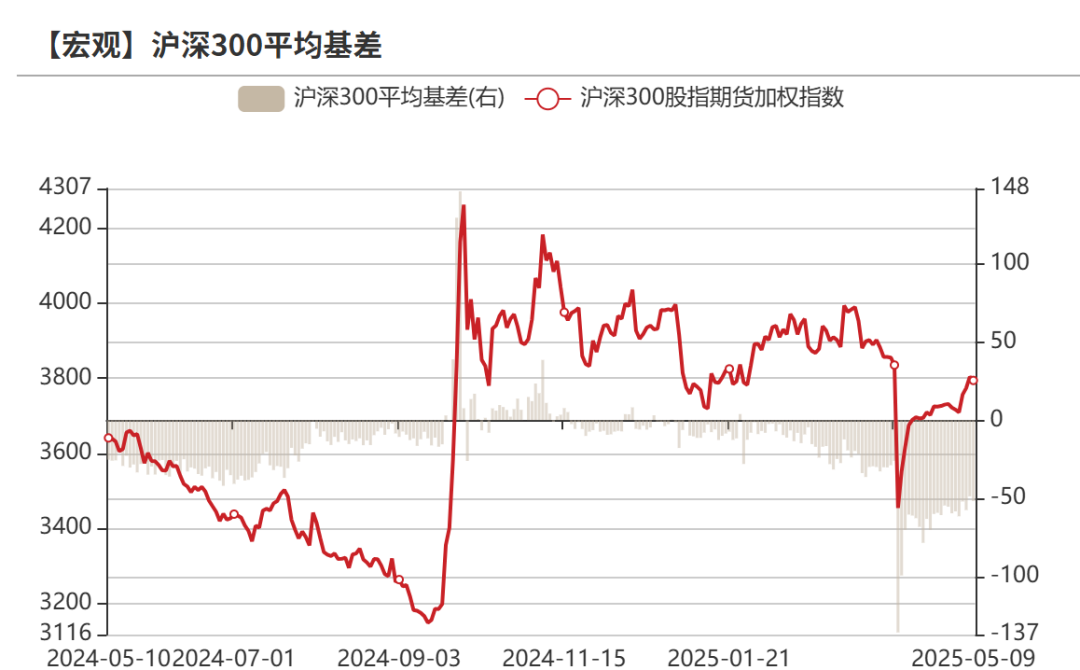

数据来源:紫金天风期货 IF基差与净空单变化 IF前十名会员净空单占比下降,平均基差贴水较高,保值盘下降。

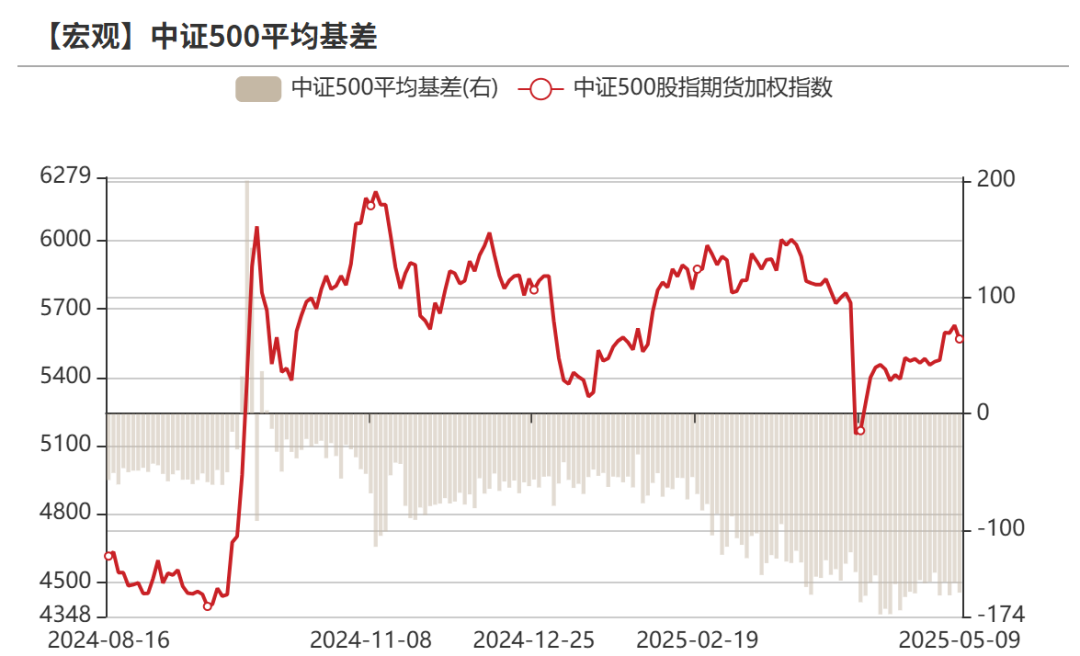

数据来源:紫金天风期货 IC净空单与基差变化 IC前十会员净空占比回升,平均基差贴水较深,保值盘中性。

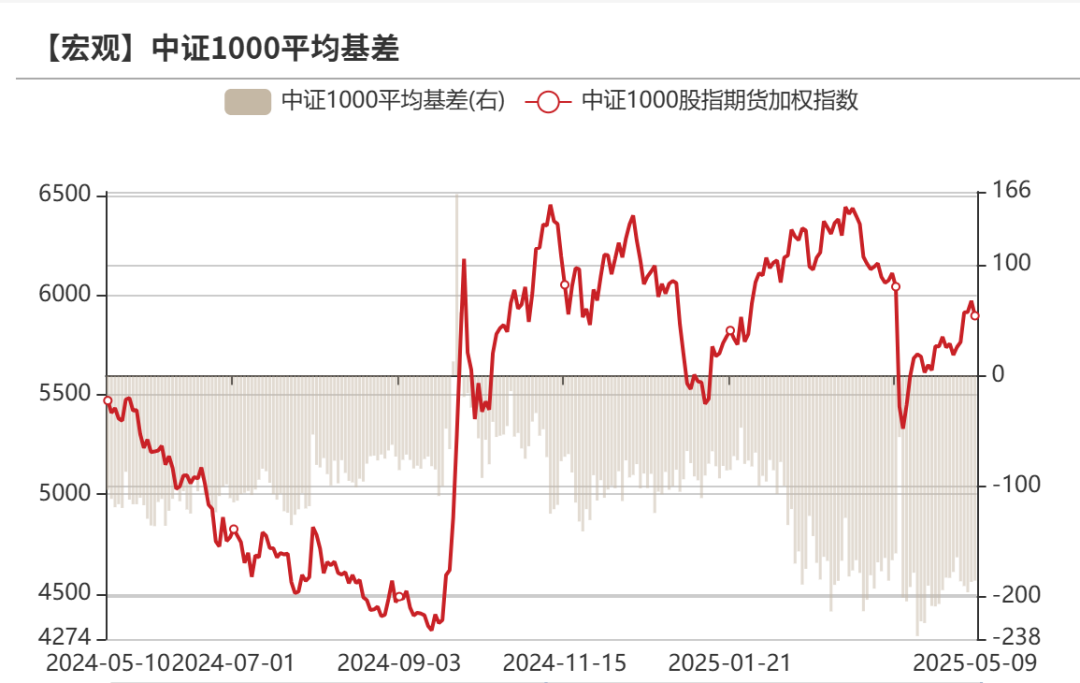

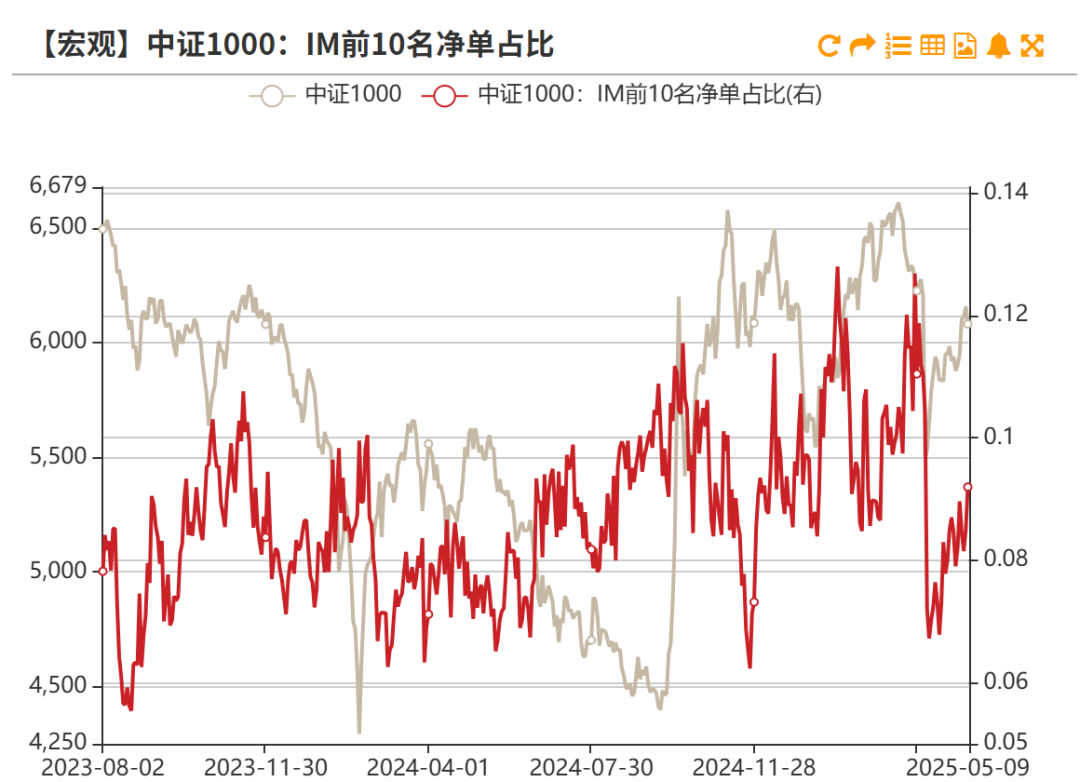

数据来源:紫金天风期货 IM净空单与基差变化 IM前十会员净空单占比回升,平均基差贴水扩大到低位,保值盘回升。

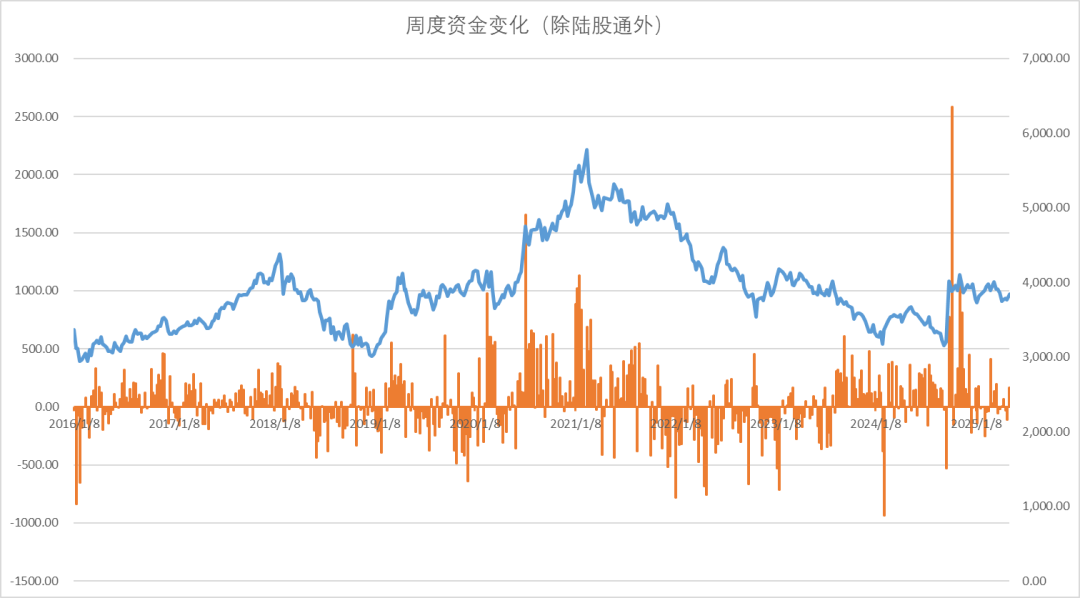

数据来源:紫金天风期货 周度流动资金合计图

累计资金流向(除陆股通外)

陆股通指数、成交金额对比全A

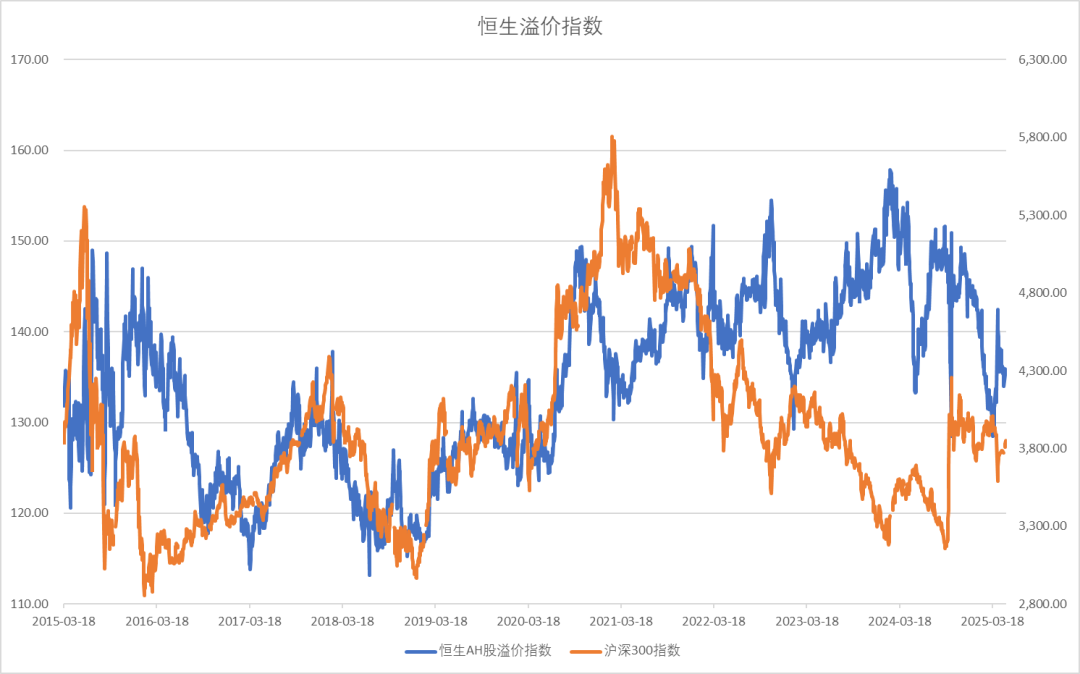

恒生溢价指数

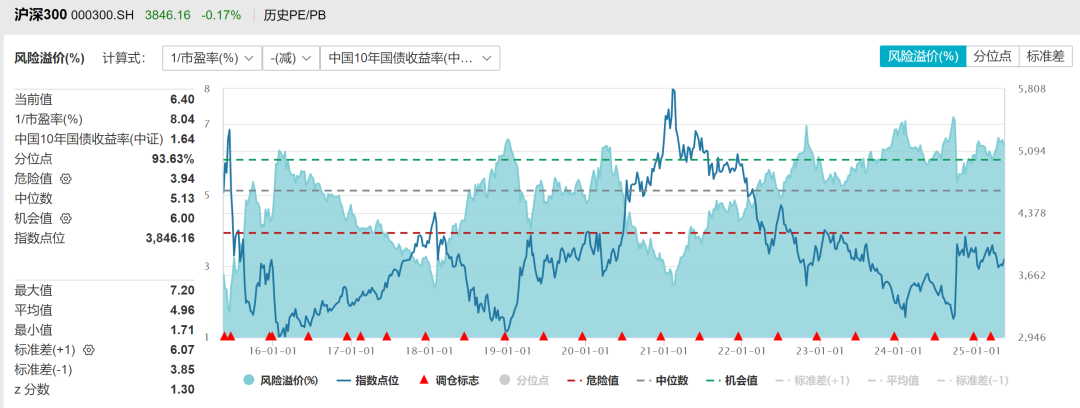

十年期国债利率1.64%,十年风险溢价率分位数94%,股市性价比较高。

恒生指数 10年期美债利率4.37%,恒生指数以中美10年期国债平均收益率计算风险溢价率中性。

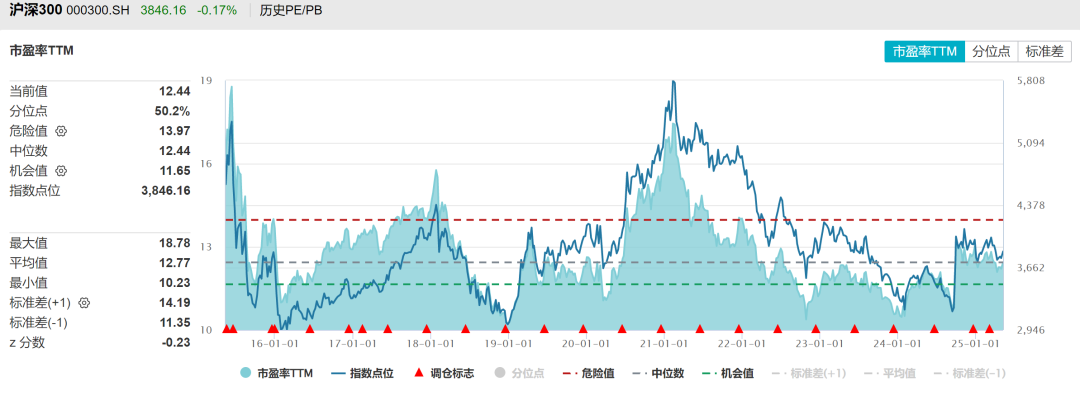

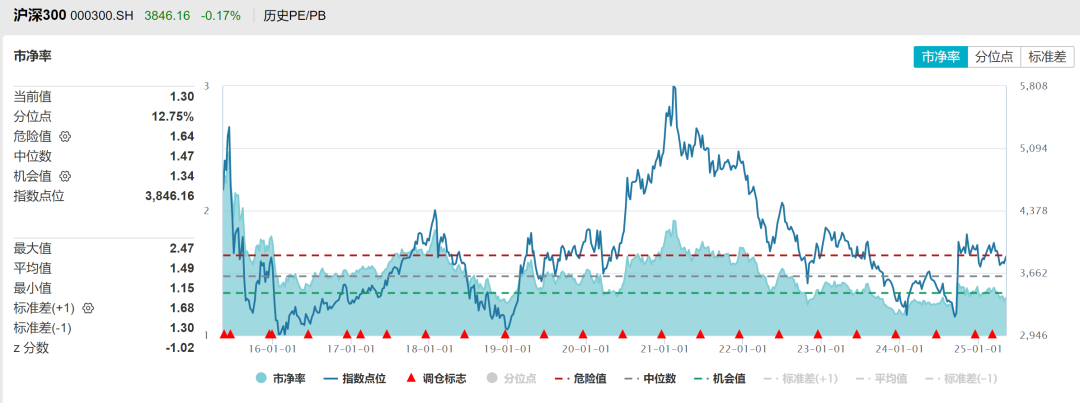

沪深300估值 沪深300PE十年分位点50%,PB分位点12%,处于中低位。

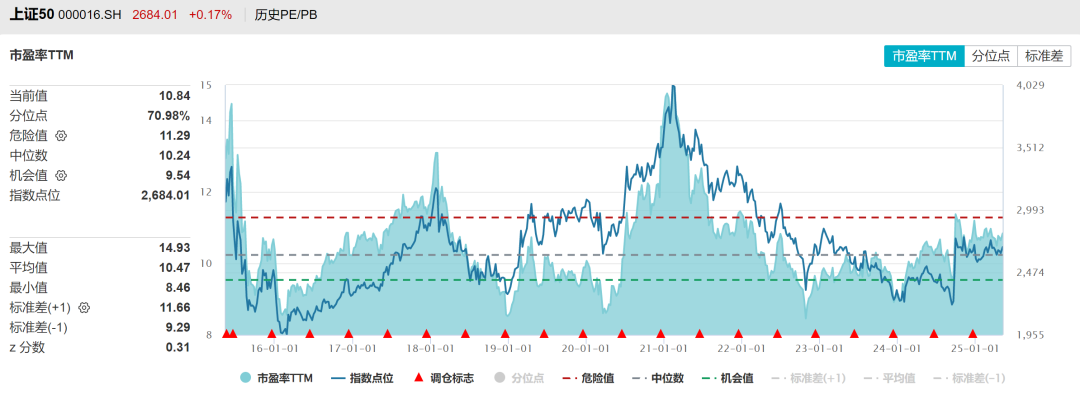

上证50PE十年以来分位点70%,PB分位点30%,处于历史中低位。

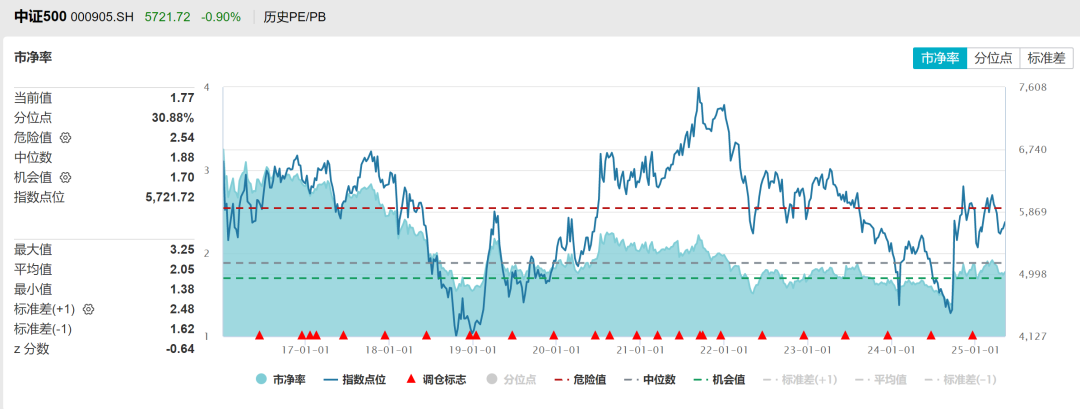

中证500PE注册制改革以来PE分位点71%,PB分位数30%,处于中位。

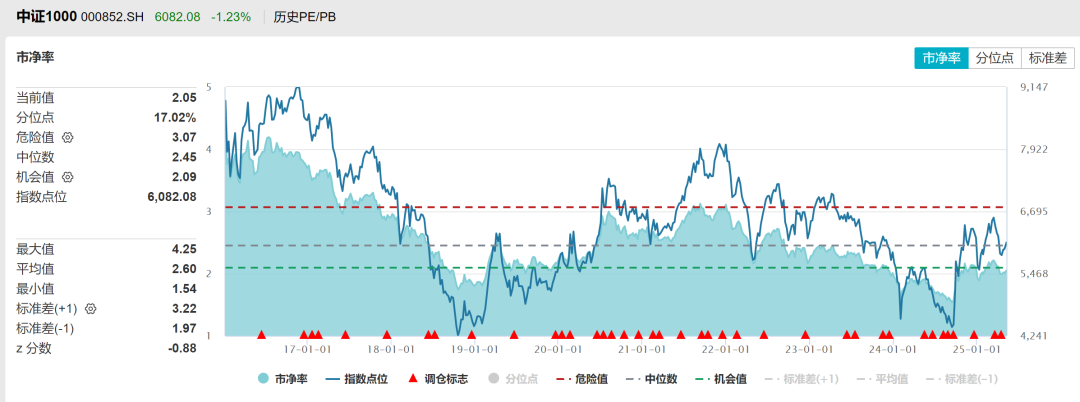

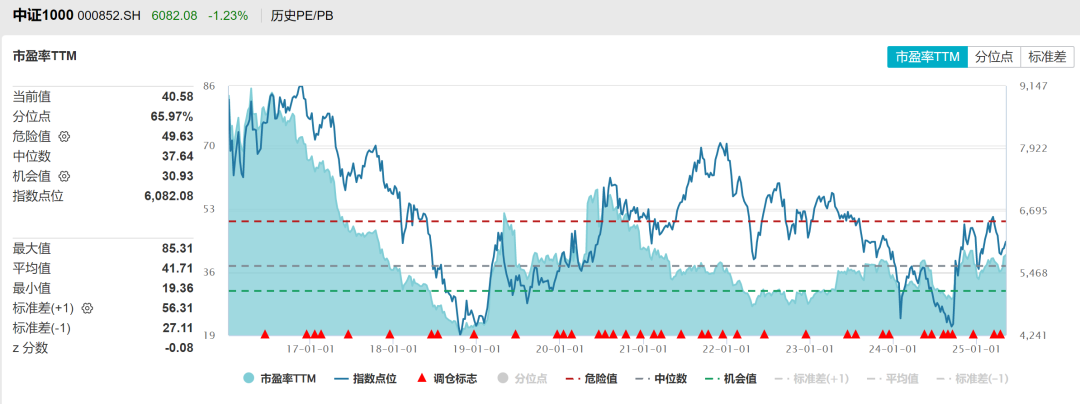

中证1000PE注册制改革以来分位点65%,PB分位数17%,估值中低位。

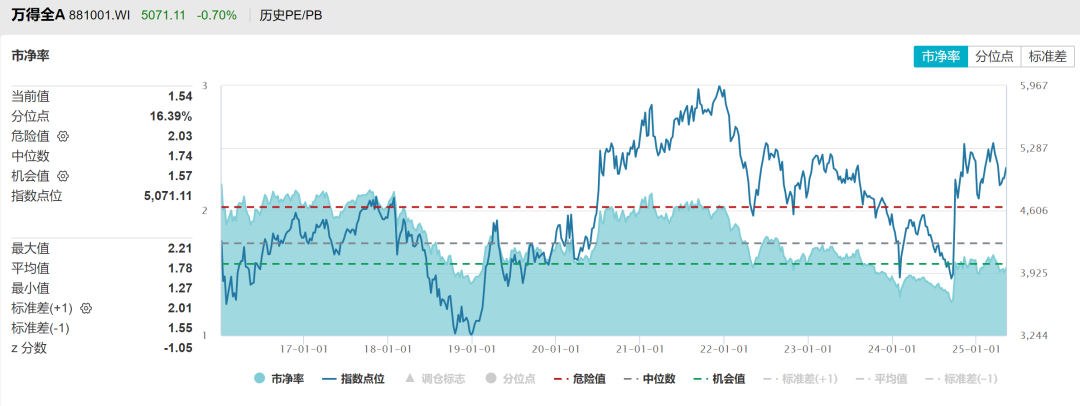

全A估值 全A注册制以来估值PE分位数59%,PB分位数16%,处于中低位的水平。

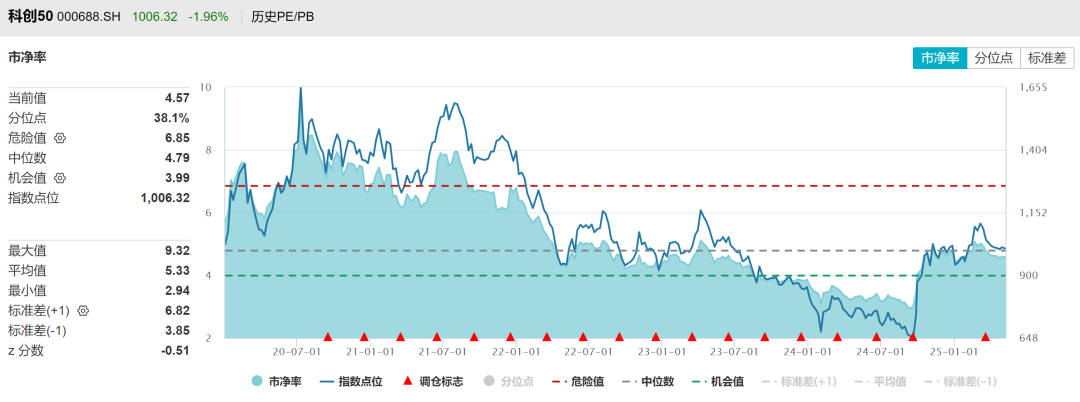

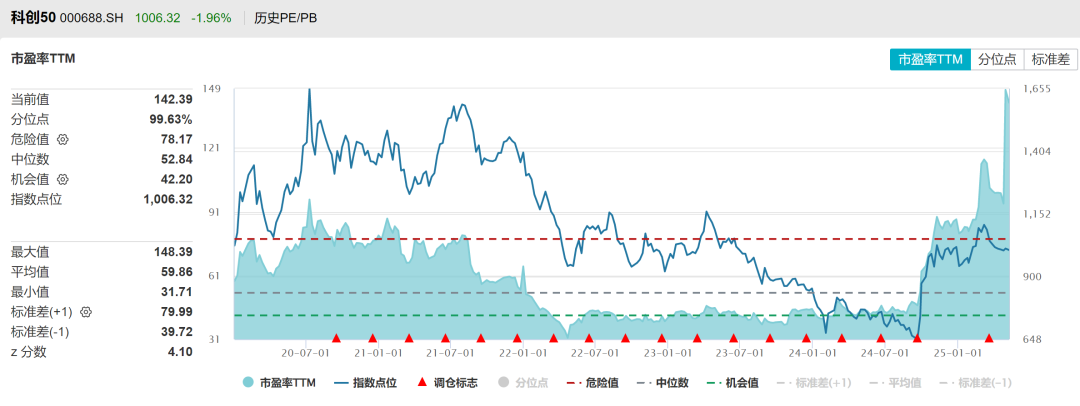

科创50 科创50注册制以来估值PE分位数100%,PB分位数38%,处于中高位的水平。

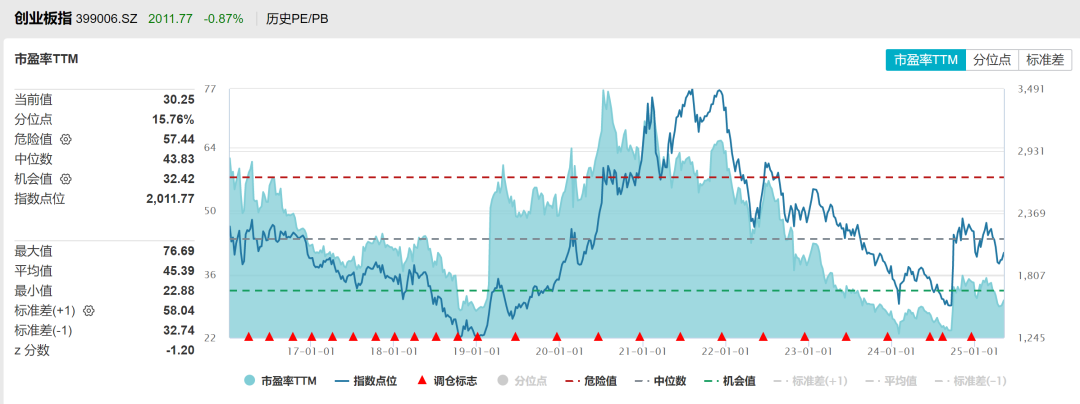

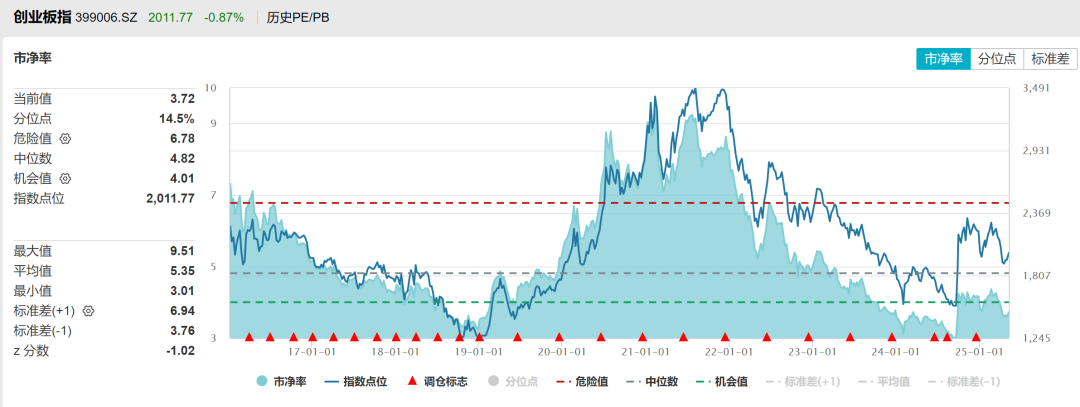

创业板 创业板指注册制以来估值PE分位数15%,PB分位数14%,处于低位的水平。

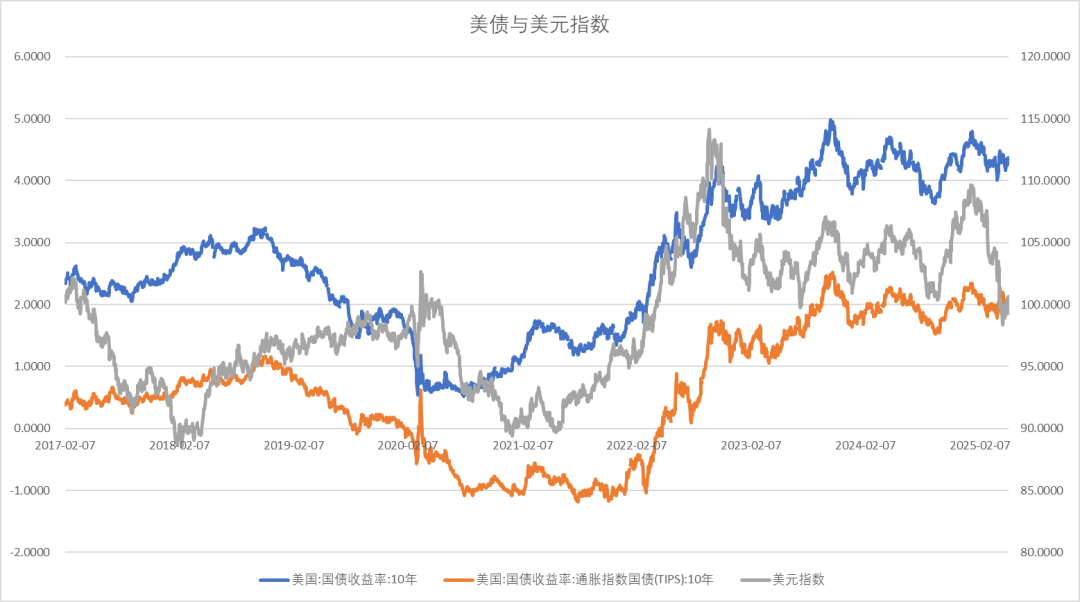

全球资产定价中枢的美国十年期国债 美十年期国债利率、实际利率高位震荡,而美元短期企稳。

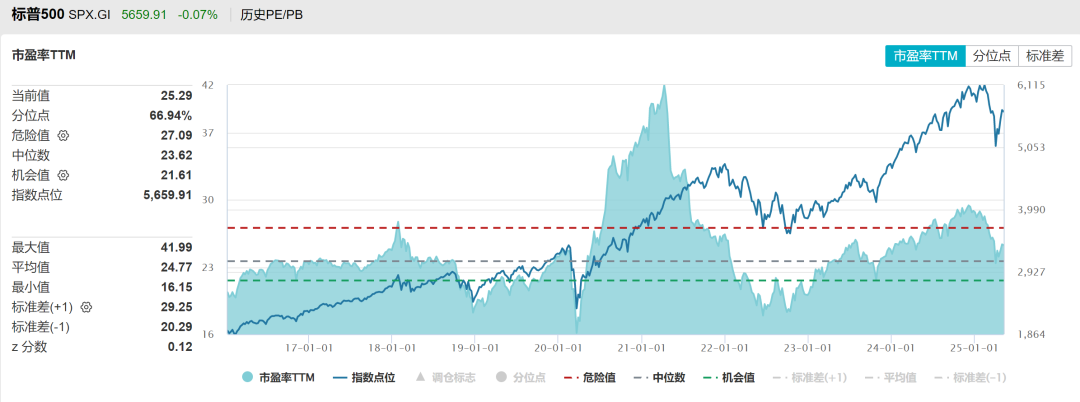

美股表现与估值 美股短期企稳,SP500市盈率三十年分位数67%。

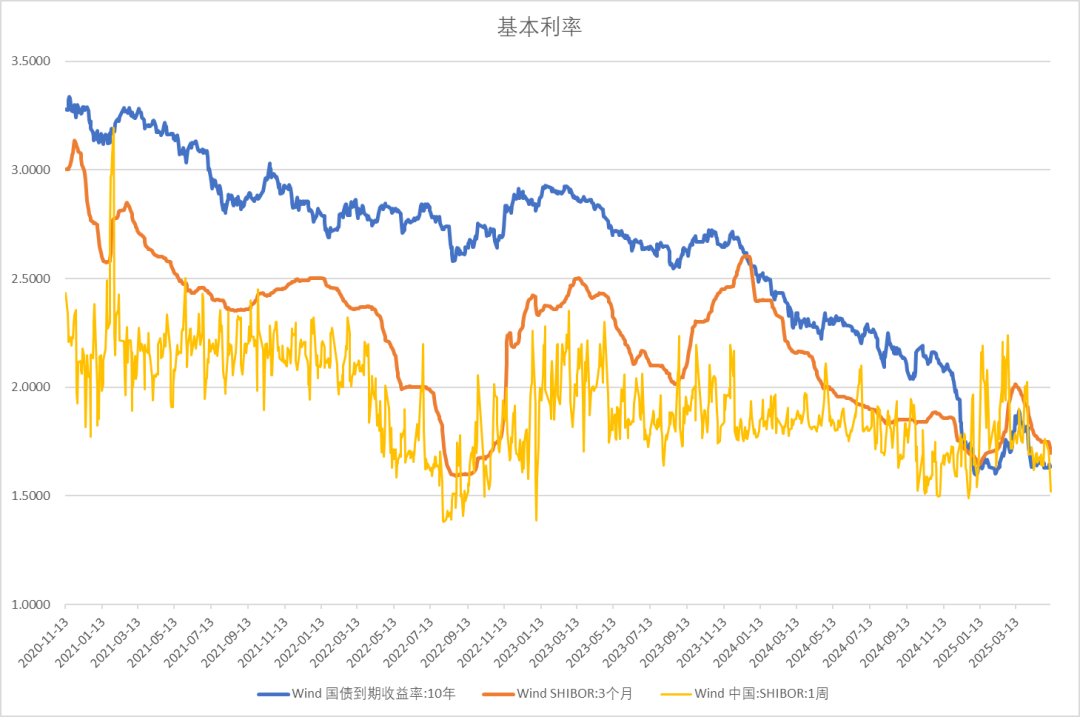

货币债券市场利率 央行降息降准,货币市场7天shibor利率、三个月SHIBOR全面下行,十年期国债利率稳定。市场资金宽松。

人民币汇率 贸易加权人民币汇率指数企稳,人民币兑美元低位震荡。

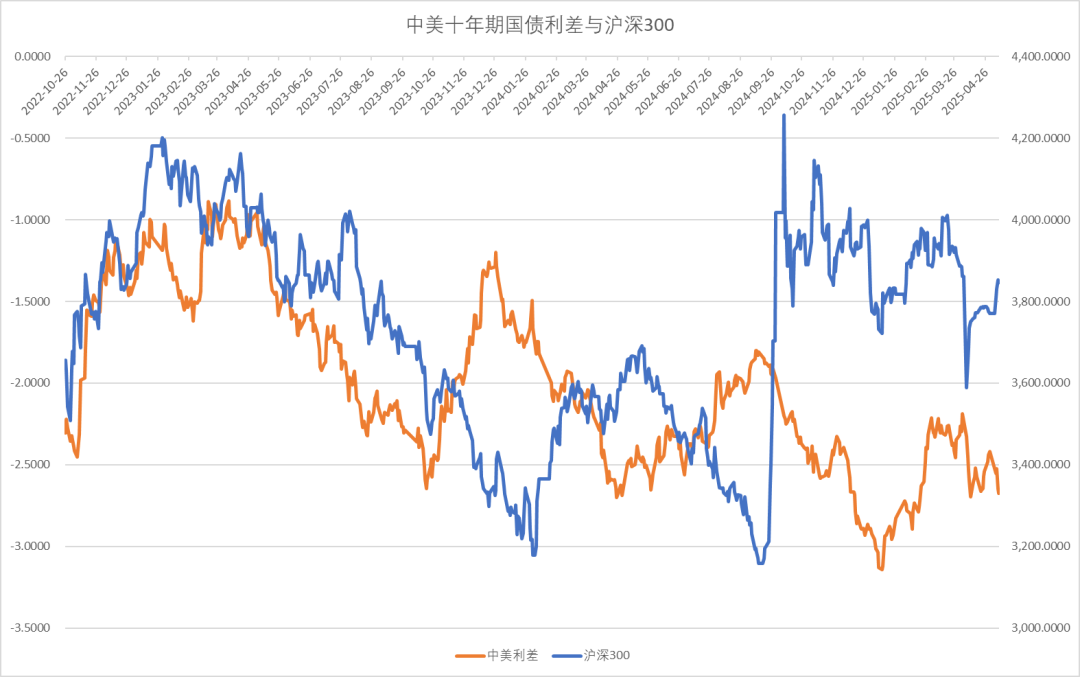

中美利差与股指 中国降息美国保持基准利率不变,中美十年期国债利差回升。

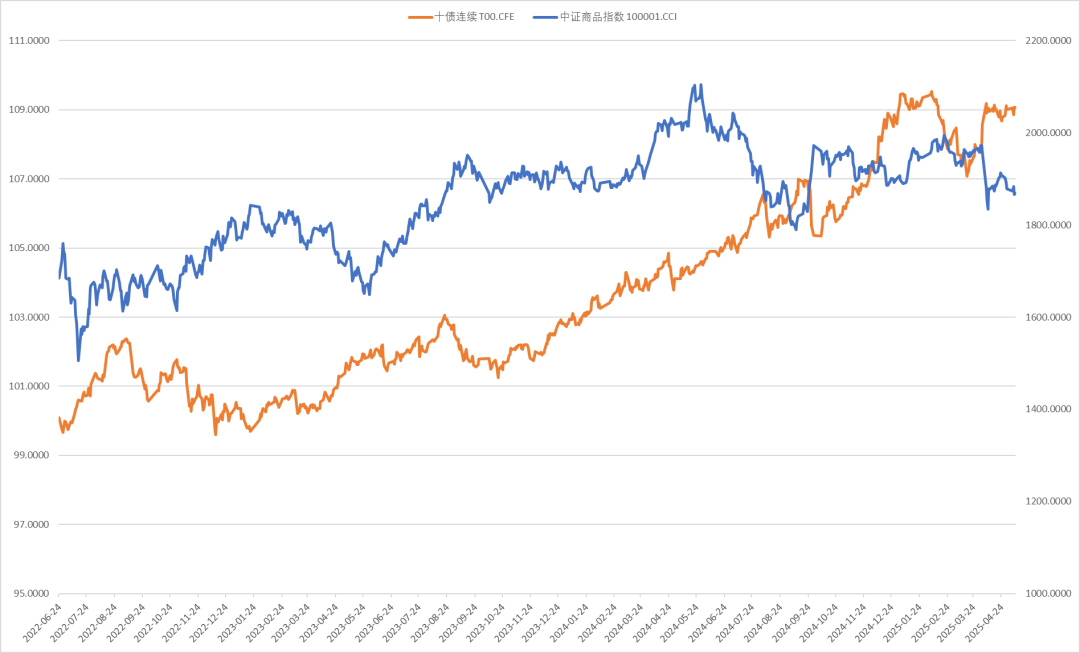

股债商轮动 上周十年期国债期货价格高位震荡,中证商品指数再度下跌,贵金属、有色、石油板块稳中有升,煤炭、建材继续下跌。

中证500、沪深300、上证50比价 中证1000与沪深300的比值回落到中性,成交占比上升。

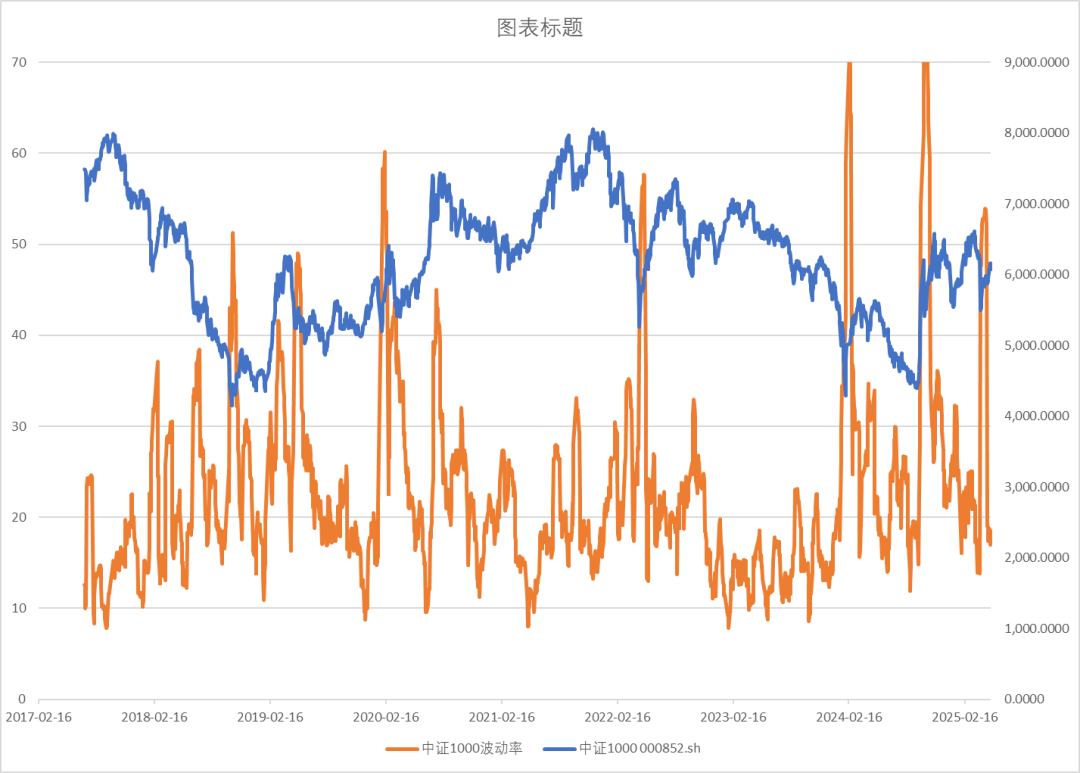

中证1000波动率指数VIX 中证1000波动率VIX显著回落。

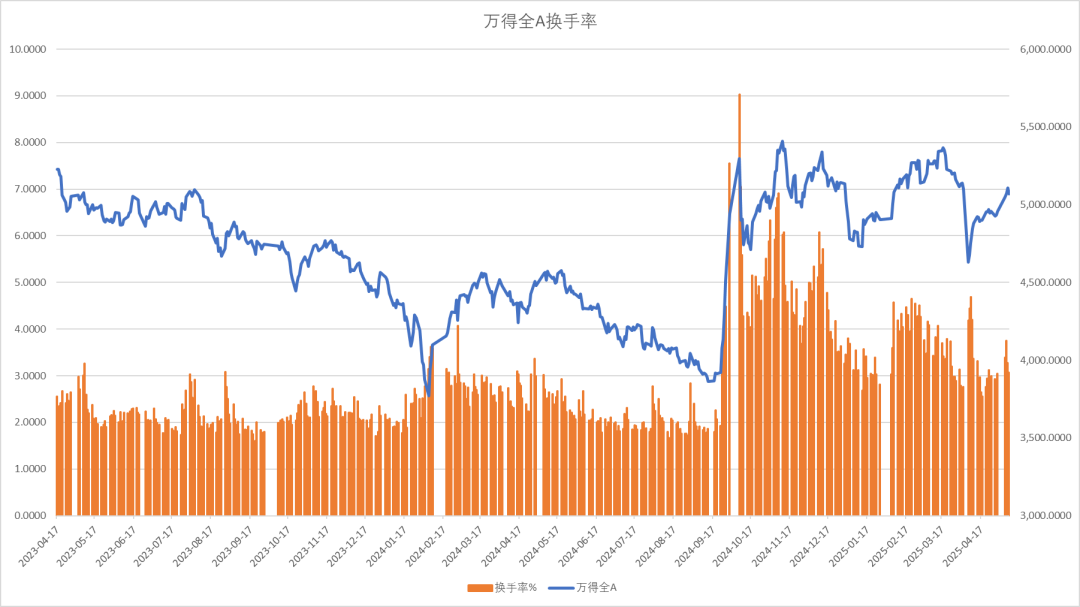

换手率 全A指数换手率冲高回落。

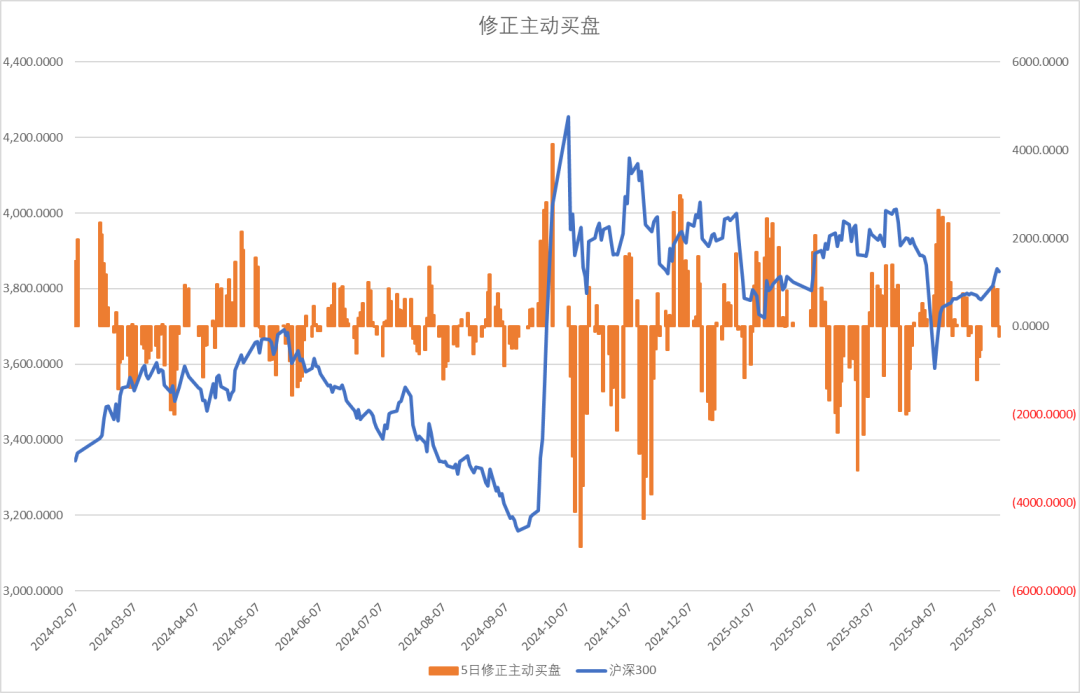

修正主动买盘 股指修正卖盘小幅增加。

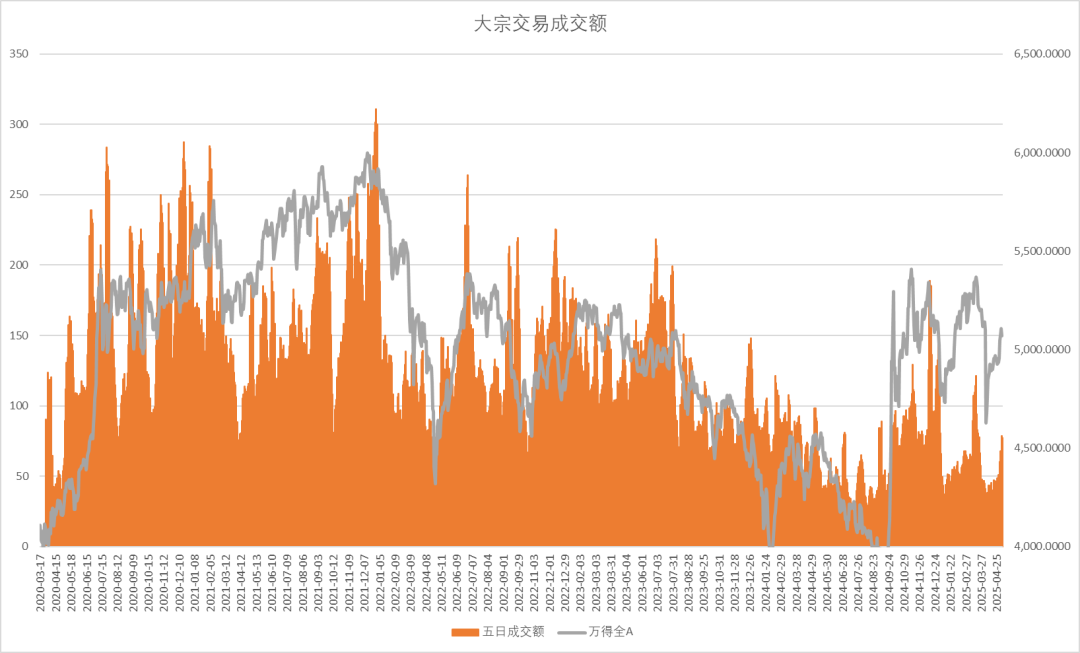

大宗交易成交额 五日大宗交易成交额77亿,活跃度回升。

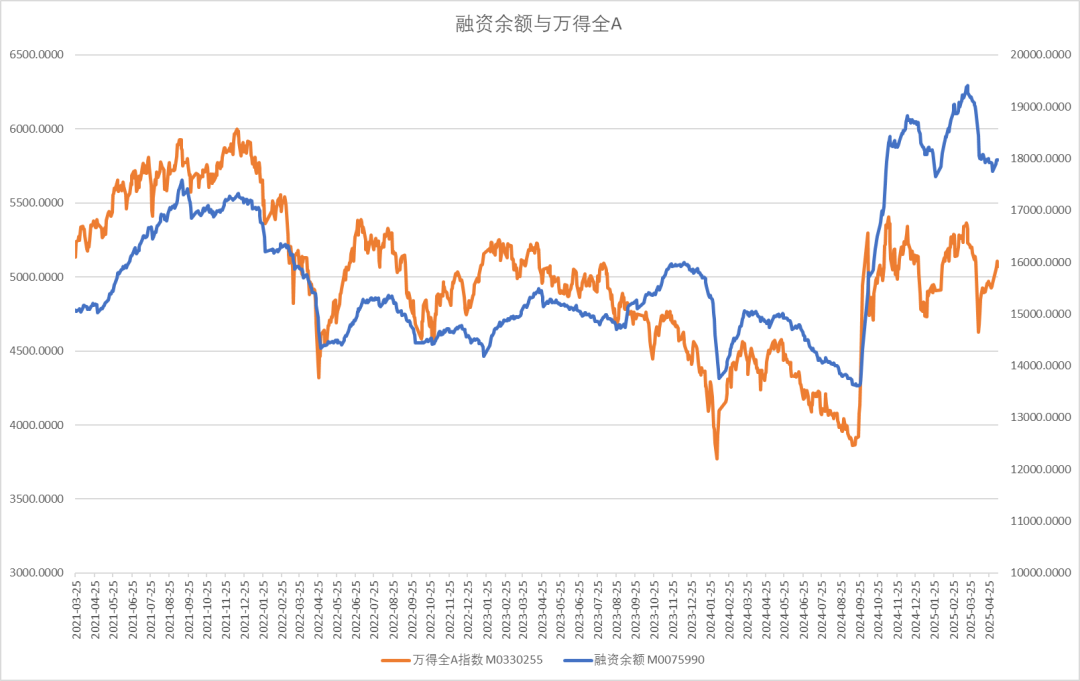

两融余额与交易占比 两融余额周度流入58亿,融资交易占比回升.

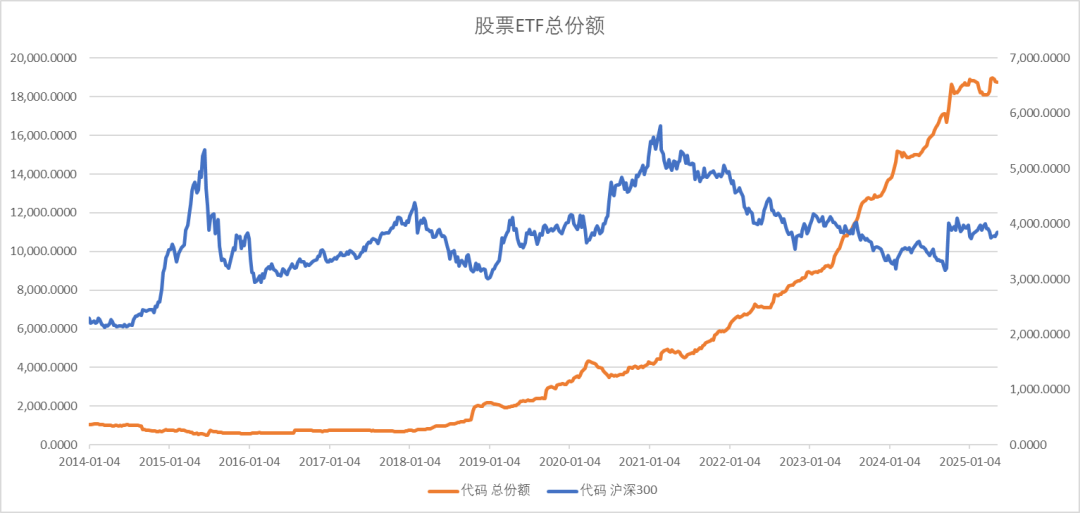

ETF份额 股票型ETF份额流出39亿。

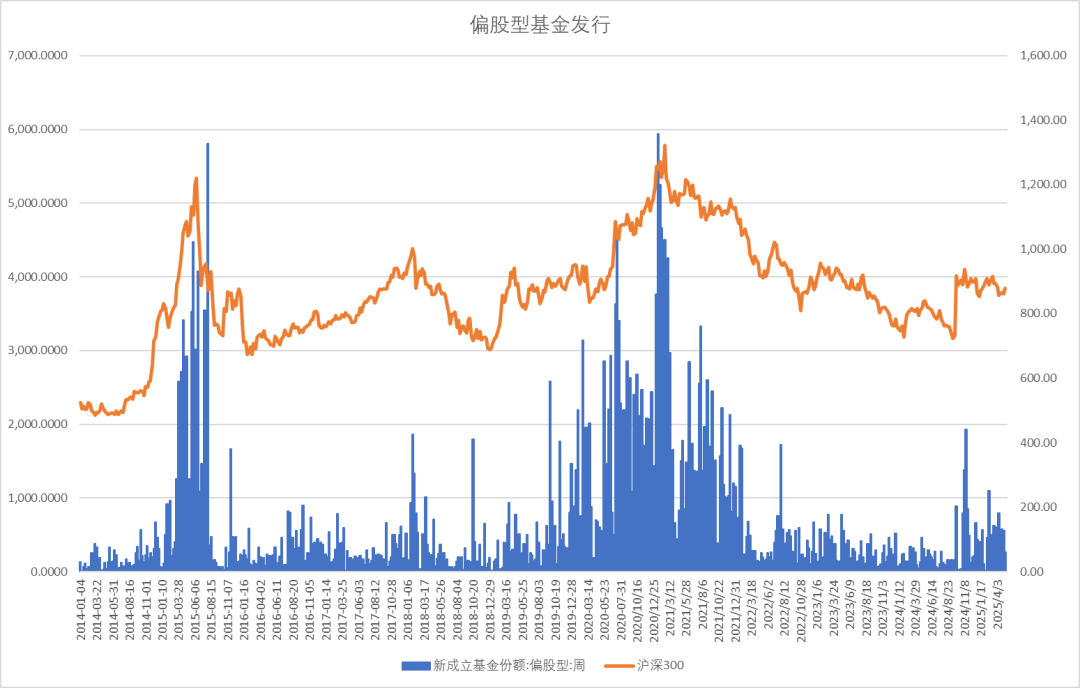

新成立偏股基金规模 新成立偏股基金发行规模上周增60亿,股票基金市场发行回落。

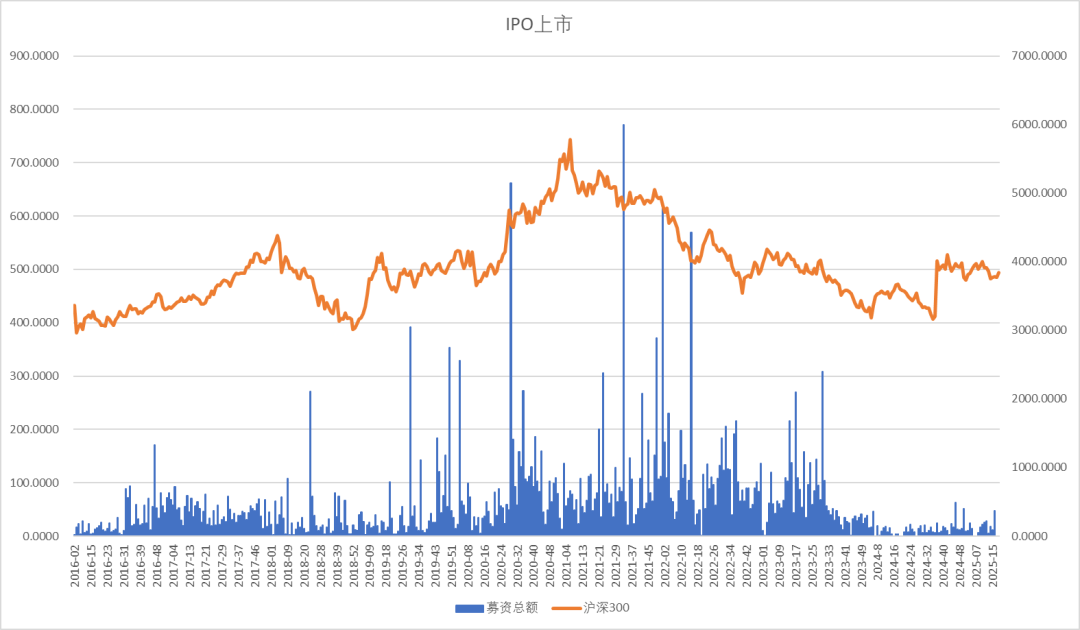

IPO上市规模 IPO小幅回升,周度上市金额0亿,IPO过会融资0亿,IPO处于半封禁状态。

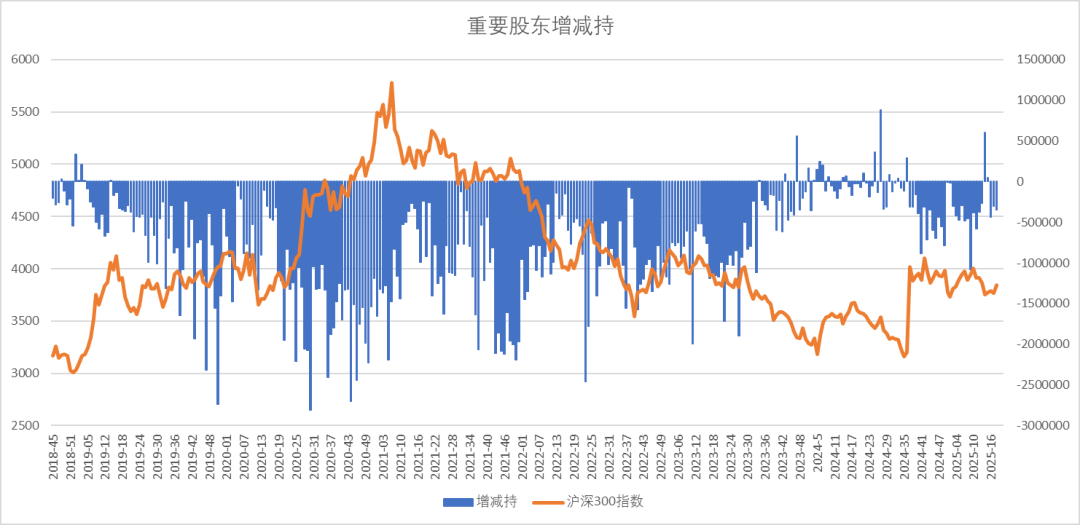

重要股东增减持规模 上周产业资本减持35亿。

周度限售股解禁规模 2025年5月解禁压力不大。

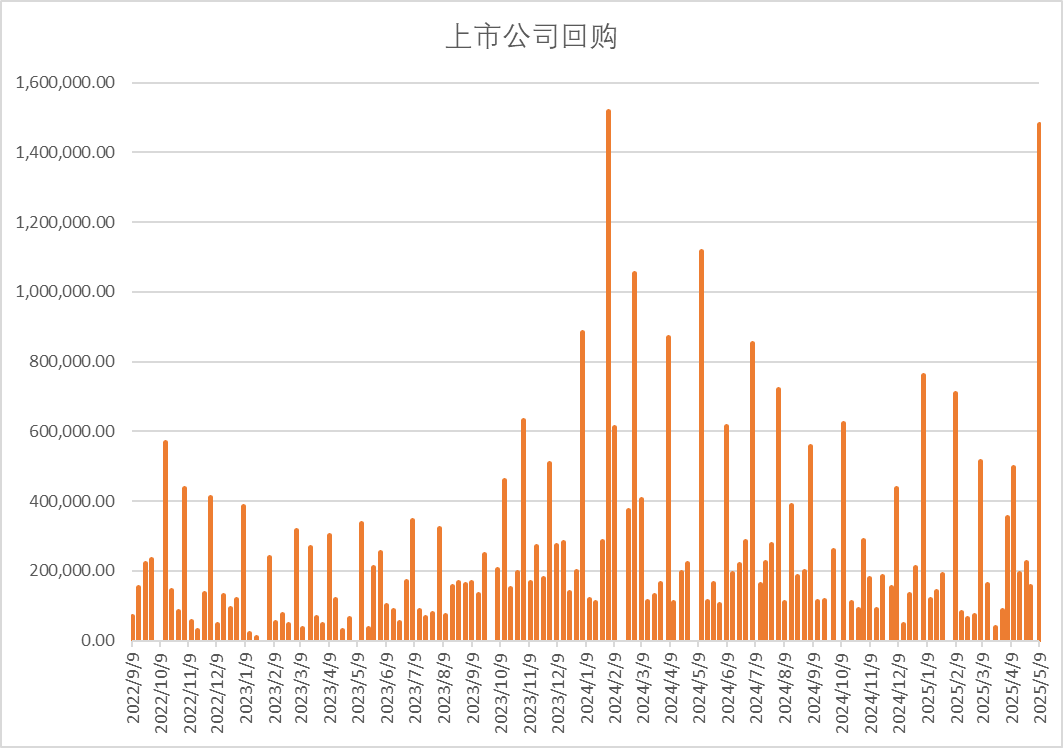

上市公司回购 上市公司周度回购增加148亿。

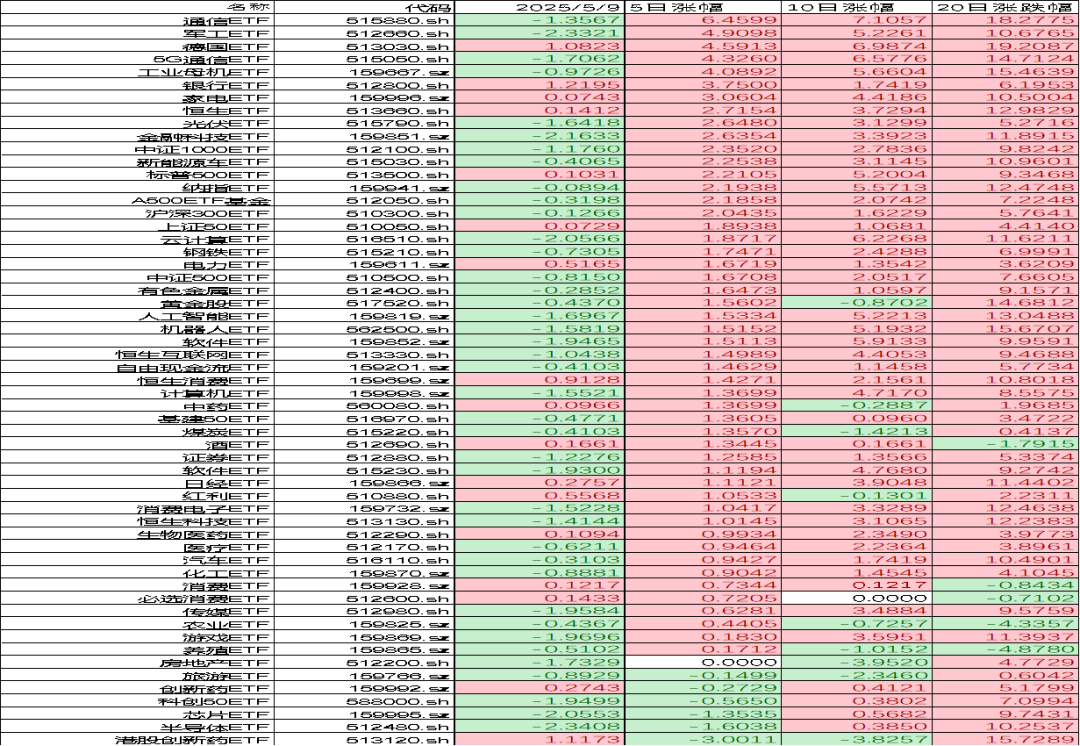

行业变化 上周市场行业表现上受中国军机在印度巴基斯坦冲突中优秀表现刺激军工领涨,银行、家庭用品、新能源排名居前,半导体、零售垫底。

上周ETF市场行业表现上通信ETF、军工ETF和德国ETF领涨,港股创新药ETF、半导体、芯片ETF领跌。

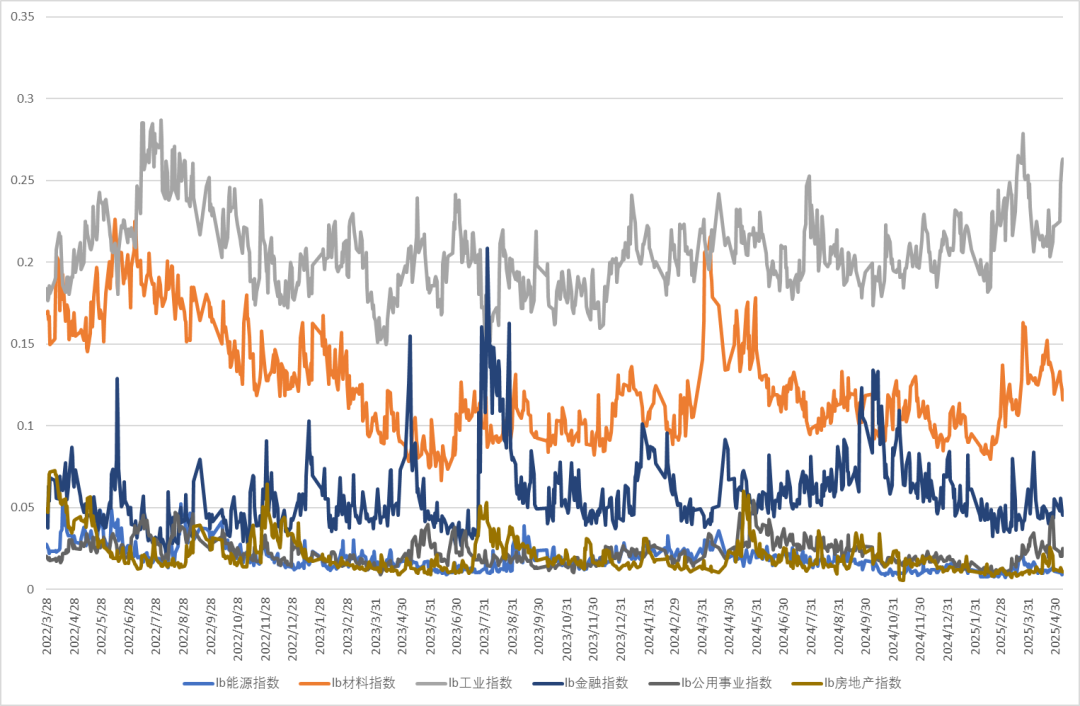

传统行业成交占比 上周A股传统行业工业成交占比回升,材料指数下降,金融稳定,能源、公用事业与房地产继续低迷。

新经济行业成交占比 新经济行业成交占比中可选消费维持活跃,信息技术小幅回落,新能源稳定,日常消费、医疗保健板块继续低迷。

|