| 顶尖财经网(www.58188.com)2024-12-2 10:02:57讯:

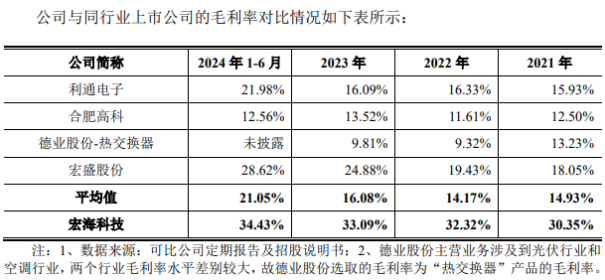

顶尖财经消息 北交所公开资料显示,11月29日,武汉宏海科技股份有限公司(简称“宏海科技”)上会通过,公司符合发行条件、上市条件和信息披露要求。公司拟登陆北交所,保荐机构为中信建投证券。 上市委会议现场问询的主要问题有两点: 1.关于经营业绩与业务独立性。请发行人:(1)结合发行人产品的性能指标、专利情况、技术路线与行业迭代情况、产品竞争格局及市场占有率,说明发行人的核心竞争优势;美的集团自产空调热交换器对发行人的影响;发行人产品是否具有较强的可替代性;综合上述以及发行人与美的集团的合作历史、在美的集团营收中占比变化等情况,说明发行人在美的集团供应商中的地位及稳定性。(2)结合报告期内原材料采购价格变动最新情况、在手订单变动及最新执行情况,说明空调结构件产品是否存在毛利率及相关收入进一步下滑的风险。(3)结合热交换器产品在手订单定价及最新执行情况、该类产品未来三年预计销售规模、武汉及泰国两地生产线投产及产能利用情况、热交换器产品相关技术来源、核心技术人员及相关研发项目开发情况,说明热交换器产品业务销售快速增长的合理性及可持续性。 2.关于创新性。请发行人:(1)结合核心技术人员具体情况、报告期内研发投入转化情况,包括新取得的专利等,说明空调结构件和热交换器产品创新性的具体体现;发行人是否具备持续的产品创新能力。(2)按具体研发项目说明兼职及内部调岗从事研发活动人员的具体情况、未来研发活动中兼职及内部调岗从事研发活动人员的具体管理规划及相应的内控建设情况,说明研发费用归集的合规性。 此外,上市委给出审议意见: 请发行人:(1)补充披露影响与美的集团合作稳定性的主要因素。(2)补充说明除美的集团外,拓展市场获取客户的情况。 从主营业务来看: 宏海科技主营空调结构件、热交换器、显示类结构件等家用电器配件产品的研发、设计、制造和销售,与美的、海尔、冠捷科技等主要客户建立了长期稳定的合作关系。 不过公司前五大客户集中度较高。根据披露,2021年至2024年1-6月,公司前五大客户占营业收入的比例分别为94.12%、95.28%、94.24%和93.53%。尤其是美的、海尔和冠捷科技,这三家公司合计贡献了约80%的销售收入。 从业绩来看: 2021年至2024年上半年,宏海科技的营业收入分别为1.88亿元、2.53亿元、3.50亿元和2.31亿元,同比增长-37.57%、-45.73%、38.55%和22.92%;同期归母净利润分别为2562.63万元、2665.62万元、4871.99万元和4524.24万元,同比增长31.88%、3.86%、82.77%和51.12%。 值得注意的是,根据招股书披露,公司毛利率对比同业可比上市公司处于较高水平,2021年至2024年1-6月,公司毛利率分别为30.35%、32.32%、33.09%和34.43%。可见公司毛利率比行业平均水平至少高出约10个百分点。

资料来源:宏海科技招股说明书 上会稿 不过,这主要是由于公司对于美的、海尔在双经销模式下的销售采用净额法确认收入导致。其在销售结转的成本中剔除了双经销材料的耗用金额,因此毛利率较高。假设按总额法确认相关收入,公司同期的毛利率分别为12.21%、13.08%、13.89%和12.95%。按此计算,公司毛利率要低于行业平均水平,甚至2024年上半年的毛利率低于行业平均水平约9个百分点。 从募集资金用途来看: 宏海科技此次拟发行2500万股,募资约1.34亿元,分别用于热交换器及数控钣金智能制造基地建设项目(1.02亿元)、家用电力器具配件研发中心建设项目(1000万元)、补充流动资金(2200万元)。 对于上市委会议关注的“业务独立性”问题: 宏海科技在此前问询函中回复称:尽管发行人对主要客户的销售占比较高,且在境内采用双经销模式向美的集团、海尔集团供应主要产品,但发行人的业务具有独立性,具体体现在:销售环节发行人独立开展销售业务;采购环节均由发行人根据自身需求独立作出,双经销客户并不参与;生产环节双经销客户并不参与公司的具体生产管理过程;研发环节公司设立工程技术部负责研发工作,立足自主研发。 风险提示方面,宏海科技在招股书中提示: 第一,对第一大客户销售集中的风险。报告期内,公司的第一大客户为美的集团,公司来源于美的集团的营业收入占当期营业收入的比例分别为41.81%、50.16%、46.53%和49.29%。若按总额法来核算收入,美的集团占公司销售总额比例分别为65.37%、70.92%、69.76%和74.86%。公司向美的集团销售占比较高主要是由于下游家用空调行业集中度较高。 第二,销售区域集中、未来持续扩大销售额受限的风险。公司国内销售区域主要集中在湖北省武汉市,专注于服务国内知名家电企业的武汉生产组装基地,与客户的JIT模式形成深度配合,形成了一定的快速响应和运输成本优势。快速响应和运输成本优势一般随着销售半径的扩大而有所减弱。公司目前在湖北武汉及泰国建有生产基地,产品辐射的区域范围较为固定,因此公司存在销售地区集中、未来持续扩大销售额受限的风险。 第三,应收款项回收风险。报告期各期末,公司应收票据、应收账款及应收款项融资的合计账面价值分别为7797.51万元、9058.12万元、1.1亿元和 1.09亿元,占各期末总资产比重分别为22.40%、22.17%、23.79%和18.20%,占比相对较高,金额呈上升趋势。 此外,公司还提示了市场竞争加剧的风险、泰国子公司境外生产经营风险、下游行业波动风险、被替代风险、毛利率下降的风险、空调结构件产品销售数量下滑的风险、募集资金投资项目实施场地租赁的风险、资产抵押风险等多项风险因素。

|