| 顶尖财经网(www.58188.com)2024-11-20 20:16:05讯:

新华日报财经讯 近日,上交所官网发布了上市委会议公告,胜科纳米(苏州)股份有限公司(以下简称“胜科纳米”)将于2024年11月22日上会审核。这家专注于半导体领域的第三方检测分析实验室,因其独特的行业地位和显著的市场影响力,受到了广泛的关注。然而,就在其IPO的关键时刻,胜科纳米却面临着净利润下滑和创始人李晓旻巨额债务的双重挑战。

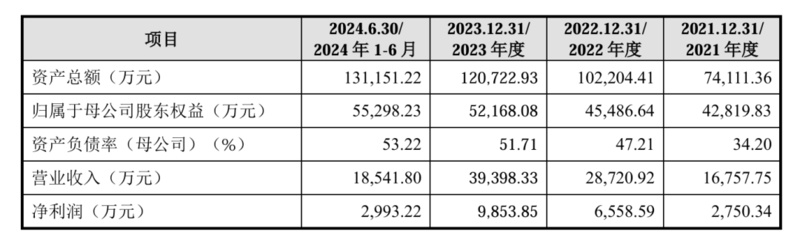

增速放缓,业绩突然“变脸” 公开资料显示,胜科纳米成立于2012年,是行业内知名的半导体第三方检测分析实验室,主要服务于半导体客户的研发环节,可以为半导体全产业链客户提供样品失效分析、材料分析、可靠性分析等专业、高效的检测实验服务。公司在过去的几年中实现了快速增长,2020年至2023年,其营收分别为1.20亿元、1.68亿元、2.87亿元和3.94亿元,复合增长率高达48.43%;净利润分别为1,888.91万元、2,750.34万元、6,558.59万元和9,853.85万元,复合增长率高达73.43%。 然而,2024年,胜科纳米的业绩突然“变脸”,收入增速放缓,净利润出现下滑。2024年上半年,公司实现营业收入1.85亿元,同比增长8.37%;净利润为2993.22万元,同比下降18.98%。公司预计2024年全年可实现营业收入约4.15亿元至4.25亿元,同比增幅约为5.33%至7.87%;预计可实现归母净利润8000万元至8600万元,同比下降18.81%至12.72%。 对于利润下滑的原因,胜科纳米解释称,受公司新建深圳、青岛实验室以及老实验室扩建因素影响,2024年设备、人员同比有所增加,带动折旧摊销、人工成本等增加,而市场开拓及产能充分释放需要一定的周期。 欠债过亿,创始人套现还债 除了业绩波动,胜科纳米的创始人李晓旻的个人债务问题也引发了市场的广泛关注。截至2024年8月31日,李晓旻尚未到期的负债合同金额总计为9405万元,应付利息金额为754.4万元,合计超过1亿元。

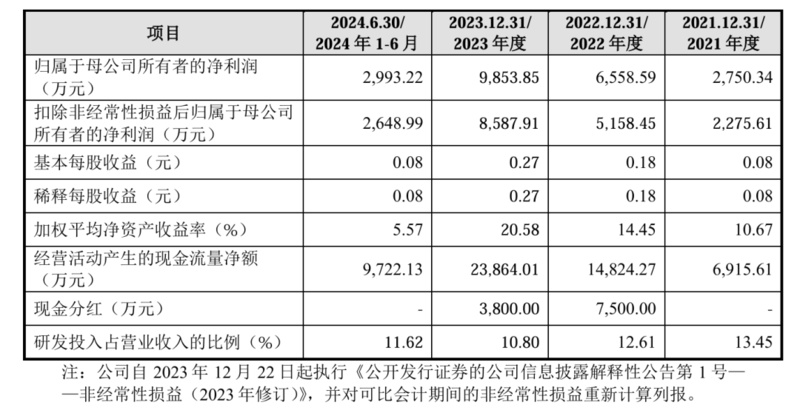

主要财务数据和财务指标 李晓旻的债务主要分为两类:一是向公司投资人及股东的借款,截至2024年8月31日,借款本金余额为6090万元,全部为到期一次性还本付息,借款期限为公司股票首次公开发行上市之日起六年;二是向金融机构申请的借款,截至2024年8月31日,借款本金余额为3315万元,预计于2026年至2027年陆续到期。 李晓旻用于偿还债务的资金,部分来源于胜科纳米的分红。2022年和2023年,胜科纳米分别进行7500万元和3800万元现金分红,合计1.13亿元。其中,李晓旻分别获得分红款2627.20万元、1331.12万元,合计3958.32万元。这两笔分红款,除了支付个人所得税326.04万元、活期储蓄存款0.66万元外,其余尽皆被李晓旻用于偿还个人借款。 对于李晓旻的债务问题,胜科纳米表示,实控人李晓旻目前不存在债务到期无法偿还的情况,公司控制权清晰、稳定。公司还将通过多种渠道筹集资金,确保李晓旻能够按时偿还债务,保障公司的长远发展。 竞争激烈,行业前景仍被看好 尽管面临短期的业绩压力和创始人债务问题,胜科纳米在半导体检测分析领域的地位依然不容小觑。作为行业内最早提出和倡导“Labless”(半导体产业的“无自建实验室”运作模式)概念的企业之一。 目前,胜科纳米在半导体第三方检测分析市场的业务体量已处于国内前列,2023年在国内的市场占有率约为4.23%,业务规模在头部企业中较为靠前。特别是在失效分析业务领域,胜科纳米的销售收入规模领先于主要竞争对手,市场占有率约为7.86%。

募集资金运用 胜科纳米本次PO拟募集资金29,691.46万元,全部用于“苏州检测分析能力提升建设项目”。该项目用于提升公司在苏州的检测分析能力,为半导体全产业链客户提供更加专业的检测实验服务。目前深圳、青岛实验室业务拓展均取得明显进展,其中青岛实验室于2024年8月、9月均已实现单月盈利,深圳实验室收入金额也快速提高,预计2025年全年深圳、青岛实验室均可实现盈利。 在竞争激烈的市场环境中,同行业可比公司纷纷加大投入,拓展业务范围。如闳康分别于 2022 年、2024 年新建深圳实验室、苏州实验室,季丰电子自 2021 年以来已陆续在杭州、成都、北京、深圳等地新设实验室。 随着半导体产业链的专业化分工进一步加强,半导体第三方检测分析正成为一个专业化细分行业赛道。根据中国半导体行业协会数据,2023年我国半导体第三方实验室检测分析市场规模已达80亿元,2027年行业市场空间有望达到180至200亿元。 新华日报·财经记者 詹超

|