来源:股市荀策

核心结论:①借鉴美国发展经验,金融结构需与产业结构相匹配,1980年代美国经济转型加速源于股权融资发展。②当前我国融资结构亟待改变,全面注册制是我国发展直接融资、推进中国式现代化的重要举措。③全面注册制推行后有望带来两大变化:行业结构新兴化、估值和交易结构龙头化。

全面注册制望加速中国式现代化

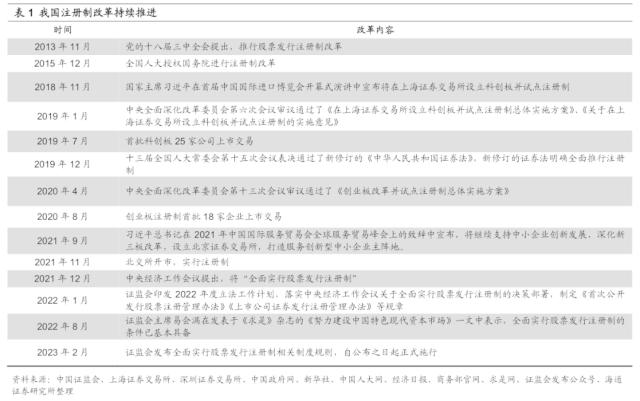

自2013年底,十八届三中全会提出“推进股票发行注册制改革”,注册制首次写入中央文件。随后2019年以来,注册制的改革试点在科创板、创业板、北交所先后推进,先增量后存量的改革路径硕果累累,注册制改革经验成熟。十年磨一剑,A股实施全面注册制已具备了全面推行的条件。今年2月17日证监会正式发布实施全面实行股票发行注册制制度规则,A股迎来全面注册制时代。往后看,全面注册制将带来哪些影响?本文对此进行分析。

1.推行全面注册制是发展现代产业体系的必要举措

过去A股注册制改革稳步推进,实行全面注册制水到渠成。近年来,资本市场改革一直是我国金融供给侧结构性改革的重要抓手。2018年12月中央经济工作会议提出,资本市场在金融运行中具有牵一发而动全身的作用,要通过深化改革,打造一个规范、透明、开放、有活力、有韧性的资本市场。而在随后的多项改革举措中,注册制是全面深化资本市场改革的“牛鼻子”工程。2018年11月,习近平总书记在首届中国国际进口博览会开幕式上正式提出“将在上海证券交易所设立科创板并试点注册制”。2019年以来,A股的注册制改革不断推进:2019年7月22日首批科创板公司上市交易;此后,党中央、国务院宣布推进创业板改革并试点注册制,2020年8月24日正式落地;2021年11月15日,北京证券交易所开市并实行注册制。经过四年的试点探索,注册制改革从增量市场向存量市场不断深入,以信息披露为核心的注册制架构初步经受住了市场考验。在此背景下,2022年8月,证监会主席易会满在《求是》杂志中指出 “目前全面实行股票发行注册制的条件已基本具备”。历经十年酝酿、四年试点,A股实施全面注册制前期准备已相对充分,全面注册制水到渠成,2023年2月1日,全面实行股票发行注册制改革正式启动,并在仅两周后的2月17日证监会正式发布实施全面实行股票发行注册制制度规则。<?XML:NAMESPACE PREFIX = O />

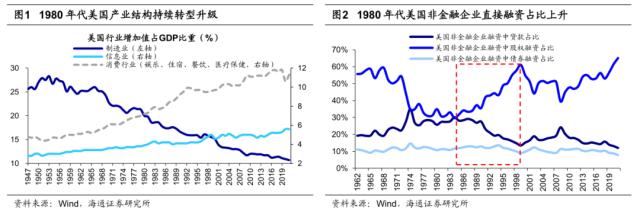

推行全面注册制是发展直接融资、支持现代化产业体系建设的必要举措。那么我国为何要积极推行注册制的改革?这背后主要源自于我国当前以创新为核心的发展战略,二十大会议指出,“从现在起,中国共产党的中心任务就是团结带领全国各族人民全面建成社会主义现代化强国”。借鉴1980年代美国发展经验可以发现,金融结构需与产业结构适配,科技创新与产业结构转型离不开直接融资的配合。1980年代美国经济转型期间,制造业增加值占GDP比重从1980年的20%降至2021年的11%,而同期信息业及消费行业的合计占比从11%稳步抬升至17%。在此期间,直接融资由于能够更好满足这些新兴企业的融资需要,因此也得到了长足的发展,1980-2000年股权融资在美国非金融企业融资结构中的占比从32%升至54%。

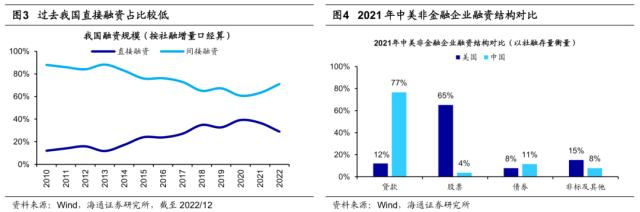

当前,世界百年未有之大变局加速演进,我国存在迫切发展科技领域的需求,二十大会议中提出要“推进新型工业化,加快建设制造强国、质量强国、航天强国、交通强国、网络强国、数字中国”。然而长久以来我国的融资结构里间接融资一直占主导,以社会融资规模增量占比衡量,2010年后我国直接融资在社融增量中的占比从约10%升至2020年最高的39%,提升空间仍较大;从国际对比的视角来看,以社融存量衡量,2021年股票、债券等直接融资方式在美国非金融企业融资结构中的占比达73%,而我国仅15%。借鉴1980年代美国经济经验,为大力推动科技创新的发展和产业结构升级,我国融资结构亟待进一步改变,而这对资本市场服务实体经济能力提出了更高的要求。二十大报告中指出要“健全资本市场功能,提高直接融资比重”。去年8月,证监会主席易会满在发表于《求是》杂志的《努力建设中国特色现代资本市场》中提出,注册制改革是资本市场改革的“牛鼻子”工程,也是提高直接融资比重的核心举措。因此,现阶段我国实行股票发行全面注册制是时代发展需要,有助于持续提升资本市场服务经济高质量发展的能力。

2.借鉴成熟市场,股市制度积极改革以顺应发展需求

目前我国仍处于探寻资本市场改革的道路中,而西方国家资本市场经过几百年的发展,已形成一些相对成熟的经验。以美股市场为例,根据美国不同时代背景的变迁,历史上纽交所和纳斯达克曾多次实行制度变革,使得资本市场优化资源配置的功能进一步发挥,为实体经济的发展提供了良好的助力。

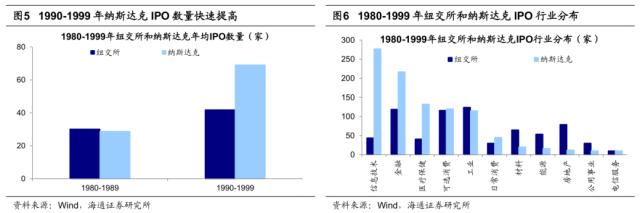

1980-2000年期间,纳斯达克积极调整上市标准,助力发展。我们在前文中分析过,美国在1980年代的一个重要时代特征是产业结构转型升级。在此期间,纳斯达克通过调整上市标准、降低上市门槛,使得美国新兴产业公司的融资渠道得到进一步拓宽。由于企业往往具备有形资产较少、发展初期盈利能力较弱等特点,因此1982年后纳斯达克通过分层初步实现了多层次市场的建设,并增设差异化的上市标准来满足不同企业的需要。直至2000年,纳斯达克市场的上市要求已从原先的单一标准演变为包含股东权益、净利润、市值、总收入等多维度的复合指标,通过多元化标准来提升市场吸引力。从改革成效来看,纳斯达克年均IPO数量从1980-1989年29家升至1990-1999年69家,同期纽交所年均IPO数量从30家升至42家,可见在该时期,制度改革后的纳斯达克为企业融资能力明显增强。结构上,1980-2000年纳斯达克IPO项目中信息技术企业的数量占比为28%、纽交所为6%,即该时期上市标准更灵活的纳斯达克更受科技企业的青睐。

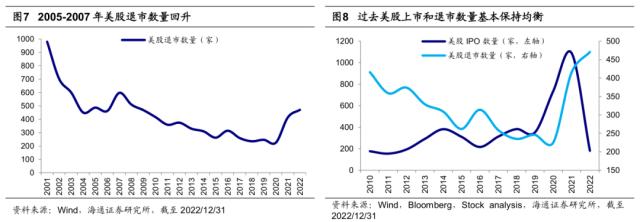

2001年起,美股监管升级并简化退市流程,加快绩差股出清。在2000年互联网泡沫破灭、2001年安然及世通财务事件后,为了重塑投资者对于资本市场的信心,美国监管部门开始重视提升上市公司质量以及信息披露。2002年,美国国会通过了《萨班斯-奥克斯利法案》,对上市公司的信息披露提出了更高的要求。同时,为了提升上市公司质量,纳斯达克和纽交所分别对原有上市标准进行了修订,例如纽交所于2004年提高了企业税前利润、现金流和收入的持续时间等要求。除了提高上市门槛外,监管层也积极优化退市流程,使除牌和注销程序更加透明和高效。2004年美国证券交易委员会发布修订文件以简化退市流程,例如将申请退市表(Form 25)电子化,取代纸质申请;自愿退市的公司可以直接将申请表提交至委员会,而不必经交易所转交。此外,新规也极大缩短了流程时长,退市处理时间从提交Form 25文件后90天缩短为10天。在退市制度调整后,美股年退市数量由2004年450家升至2007年598家,期间增长33%,市场合理配置资源能力得到进一步优化。时至今日,美股市场已基本实现上市和退市数量的动态均衡,2010-2020年期间美股历年平均上市数314家、退市数303家。

3.全面注册制影响几何?

与美国发展历程相似,当下我国全面深化注册制改革,亦是为了顺应发展新兴产业的战略需求。展望未来,注册制的全面推行有望给我国产业结构和A股市场带来深刻的转变。

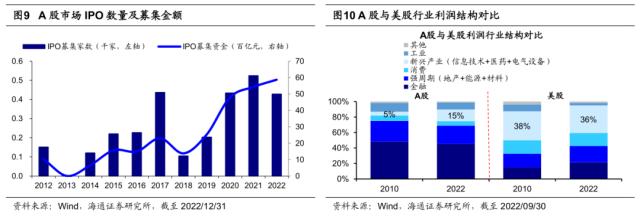

全面注册制有望改善A股行业结构,进一步助力我国产业结构转型趋势。19年以来在注册制改革试点的推动下IPO项目数量和规模稳步提升,19-22年A股IPO数量为203、434、524、428家,规模为2532、4793、5426、5869亿元,我国优质企业的融资渠道已得到明显拓宽。尤其是部分成长型的新兴产业公司,在过去核准制的标准下无法满足上市要求,而注册制更加灵活的上市标准为此类优质公司打开了融资通道。过去,无法满足A股核准制要求的硬科技公司往往会奔赴美股或港股市场寻求上市机会,而在全面注册制的支持下,优质的新兴产业公司在A股上市的概率将有望明显增加。

2010年以来,宏观层面上我国第三产业占GDP的比重已经从44%提升至2022年的54%(同期美国第三产业占比81%),我国经济结构已在明显优化。往后看,全面注册制对新兴产业公司的支持有望使得A股市场中新经济的比重进一步攀升,进而对我国产业转型升级趋势形成助力。对比2010年与2022年(截至2022/09/30)的中美行业结构,可以发现新经济板块(包括电子半导体等信息技术、以及生物医药和新能源等硬科技方向)在A股总市值中的占比由13%上升至30%,在A股归母净利润中的占比由5%上升至15%;同一时期美股新经济板块总市值的占比由32%上升至42%,归母净利润占比由38%下降至36%。往后看,全面深化注册制改革背景下,我国宏观和股市层面的行业结构有望进一步向美国等成熟市场靠拢。

全面注册制推行后A股估值和交易结构或将进一步分化。过去在注册制实施之前,IPO核准制明显地增加了企业的上市成本,不少企业会另辟蹊径、寻求借壳上市,因此即使一些小市值上市公司运营不善,也具有可观的“壳价值”。2019年来,注册制的推进使得“壳价值”被极大压缩,上市公司内在价值更多源于业绩而非“壳价值”,从而使得上市公司股价表现与基本面的联系进一步加强。因此,随着注册制改革的全面深化,基本面更优的龙头公司更加受到投资者的青睐:自19年至22年,A股市值前30%公司成交额占比由63%小幅上升至64%,市值后30%公司成交额占比由10%小幅下降至9%。对比成熟市场,2022年港股与美股市值前30%的龙头公司成交额占比分别高达98%、95%,而市值后30%的公司成交额占比分别低至0%、1%。可见,在美股与港股中基本面优异的龙头公司贡献了绝大部分的成交额,小市值公司的成交活跃度极低。此外从估值溢价角度看,以各市场小盘指数对比市场指数的相对PE来刻画(如图12所示),A股小市值公司的估值溢价虽然已经从2010年的2.2降至2022年的1.3,但对比成熟市场依然偏高,2022年同期的港股、美股小市值公司估值溢价分别为0.8、0.7。借鉴成熟市场,全面注册制环境下A股小盘股的估值溢价有望进一步压缩,同时市场整体的交易结构或将持续偏向龙头公司。

风险提示:改革推进不及预期。