核心结论:①今年整体出口靓丽,但增速已经开始回落,后续各行业出口形势可能分化。②出口或承压行业:海外经济逐渐走弱,需求弹性大且供给可替代性高的行业,如电子、家电、有色等。③出口有韧性行业:海外需求具有刚性行业,且国内技术进步有望实现替代性扩张,如新能源、汽车。

出口占比高的行业或将分化

我们在前期报告《出口的行业分化加剧-20220121》中提出今年出口结构将出现分化,整体有望维持韧性。8月出口当月同比下滑至7.1%,市场对出口后续走势较为关注。那么出口下行压力下是否仍有看点,我们将分行业探究出口表现和其内在逻辑,分析接下来出口的行业走向和机会。

1.出口拐点是否已出现?

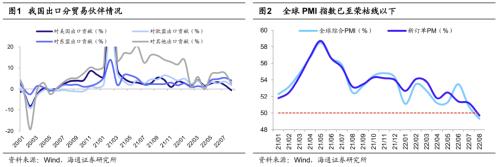

出口表现由强转弱,后续下行压力大。今年以来整体出口维持韧性,1-8月出口累计同比增速达到13.5%,但8月出口同比增速回落至7.1%,显著低于wind一致预期的13.5%,前值为18.0%,出口增速出现明显下跌。分区域看,中国对主要贸易伙伴出口同比增速均有所回落,其中对第一大贸易伙伴美国出现自21年来首次负增长,8月出口同比增速下滑至-3.8%。

从出口回落的原因看,主要受到外需减弱和国内供应链受限等因素影响。需求方面,外需降温是8月出口大幅回落的主因,8月全球综合PMI较7月下滑1.5个百分点至49.3%,欧元区制造业PMI回落0.2个百分点至49.6%,已回落至荣枯线以下。供给方面,8月高温限电影响部分高载能行业,沿海南部地区台风频发导致港口停运,各地疫情散发,尤其是义乌等出口导向型城市发生疫情,以上均对出口带来一定冲击。

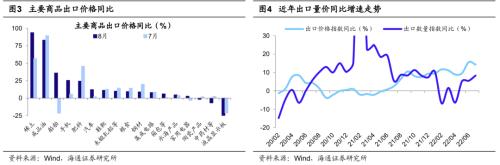

除供需因素外,价格贡献转弱、高基数效应将对出口增速形成拖累。一方面,价格贡献趋弱,根据最新公布的主要商品出口数据,8月成品油、肥料、鞋靴、钢材等价格同比增速出现下滑,从量价拆分看,截至22年7月,出口价格贡献较6月下滑12个百分点至59.8%,数量贡献较6月上升10个百分点至34.7%;另一方面,接下来高基数效应或显现,21年8-12月出口金额中枢较1-7月提升22%。因此,出口后续走势面临较大的下行压力。

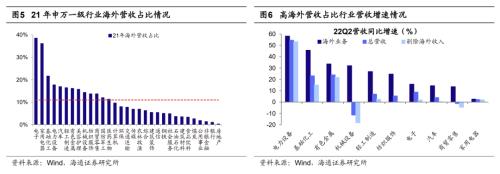

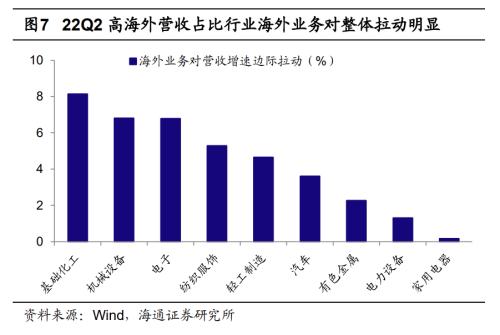

今年内需平淡的背景下出口重要性凸显。由于目前稳增长压力较大,内需整体较为平淡,1-8月社会零售额累计同比为0.5%,在此背景下海外营收占比较高的行业业绩受出口的边际拉动作用凸显。由于年报数据披露更为全面,我们用21年各行业海外营收占总营收比重考察出口对该行业的影响,电子(海外营收占比为39%,下同)、家电(36%)、基础化工(22%)、设备(18%)、汽车(17%)等行业受出口影响较大,中枢为11%,后文我们将重点讨论这些受出口影响较大的行业。从中报业绩看,行业海外业务对整体业绩拉动的作用明显。对于海外营收占比高于中枢的行业,可以发现22Q2海外业务收入同比增速>;总营收>;剔除海外业务收入,我们用总营收同比增速减去剔除海外业务后的收入同比代表海外业务对业绩的拉动,得到海外业务对基础化工营收同比增速提升为8个百分点、机械设备为7个百分点、电子为7个百分点,对于高海外营收占比的行业拉动均值为4个百分点。

2.哪些行业下行压力更大?

需求弹性大且供给端可替代性高的行业出口长期动能不足。随着海外经济持续走弱,衰退预期增加,我们认为出口持续高增的阶段或已接近尾声,多数行业面临出口的下行压力较大,下文我们将重点讨论海外业务占比高于中枢的上中下游行业。

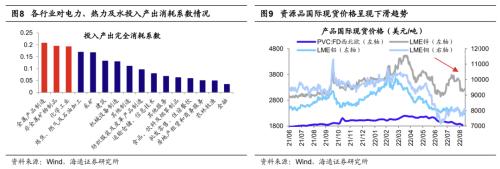

资源品方面,化工(21年海外业务占比为22%,下同)、有色(16%)行业整体出口在21年高基数背景下仍然表现强劲,但后续出口或承压。从HS分类看,22年1-7月化工品出口累计同比增速为32.5%,8月当月同比增速下滑至17.3%,贱金属及制品1-7月为29.2%,8月下滑至11.4%,出口增速已出现下滑。

资源品行业出口占优源于今年海内外能源价格激增,而中国以煤为主的能源禀赋和电价管控带来高耗能行业的低成本优势,根据投入产出表,对电力等能源的单位消耗量排名前三的行业分别为金属产品制造(消耗系数为0.2,下同)、非金属矿物制品(0.2)、化工品(0.2),利好有色、化工行业出口。但后续随着海外经济体进入衰退,对上游资源品的需求总量或将逐步下滑,国内厂商可能面临着出口竞争环境恶化。对于金属制品、基础化工等技术壁垒低的产品,随着美欧经济步入衰退,需求降温或驱动产品价格下滑,国内出口面临量价齐跌的可能性,截至22/9/13,化工品中PVC材料国际现货价格较年初高点下滑16%,而有色金属中铝现货价下滑29%、锌下滑29%、铜下滑41%。我们认为长期看高耗能行业出口对行业的业绩拉动将持续减弱。

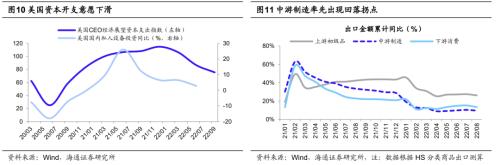

中游制造方面,电子(21年海外业务占比为30%,下同)、机械设备(14%)今年出口表现相对整体而言较为平淡。我们用HS分类下商品出口计算上中下游的出口情况,22年以来中游制造出口增速率先出现回落,截至22/8中游制造累计出口同比为10%。回顾行业出口表现,通用机械设备1-7月累计出口同比增速为13.4%,8月同比增速已下滑至7.0%;集成电路1-7月为13.5%,8月下滑至-17.3%;自动数据处理及零件1-7月为4.3%,8月下滑至-6.8%,机械设备、电子行业出口已出现回落态势。

从后续走势看,未来机械设备、电子行业面临较大的出口下行压力。由于中游制造与资本支出直接相关,而当前海外的资本开支意愿正在下滑,美国22Q2设备私人投资总额同比已下滑至2.8%。此外,电子行业还与下游消费密切相关,经济下行背景带来下游需求疲软也将对电子行业出口带来负面影响。我们在《以史为鉴,以经济周期展望美股可能见底时间》中分析过,今年7月美国经济已经进入了衰退,回顾历史,美国历轮衰退平均持续约10.7个月,预计本轮衰退大约持续至明年6月,因此中游制造行业未来出口或持续下滑。

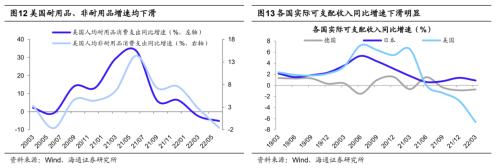

下游消费方面,家电(21年海外业务占比为36%,下同)、轻工(16%)、纺服(14%)今年消费品行业表现持续分化,8月以来多数产品已出现不同程度的回落。耐用消费品方面,22年家电及家居用品表现持续低迷,家电(8月当月同比降幅扩大至-16.5%,下同)、灯具(-12.6%)、家具(-12.7%)。可选消费方面,文娱用品、出行相关产品今年表现维持韧性,但8月已出现温和回落,例如旅行箱包(8月同比增速为24%,下同)、鞋靴(16.4%)、服装(5.0%)等产品较7月增速大幅放缓。

展望未来,随着海外居民购买力减弱,预计消费品出口将呈现下滑趋势。美国22Q2国内购买最终销售GDP增速已下滑至1.2%,而从收入的最新数据看,22Q1美国人均实际可支配收入下滑至-6.6%,德国下滑至-0.7%,日本小幅下滑至0.9%。从消费结构看,22Q2美国非耐用品增速已下滑至-1.6%,而耐用品增速持续在低位。在此背景下我们预计随着疫后出行和娱乐需求逐步回到常态,较高的相关主题的消费品出口增速可能将逐步回落。

3.哪些行业有望维持韧性?

有技术优势和需求刚性的行业出口有望维持韧性。尽管海外需求总量边际减弱,但需求具有刚性的行业或延续出口景气,而国内技术优势领域也有望实现份额的替代性扩张。

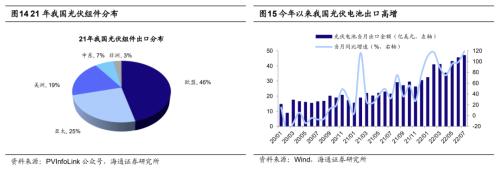

新能源出口热度或延续。今年以来电力设备(海外业务占比为18%)相关产品持续出口高增,光伏1-7月出口金额累计同比增速为99.9%,8月当月同比增速为48.1%,锂离子蓄电池1-7月增速为82.4%,8月为85.8%,新能源产品出口仍在高位。

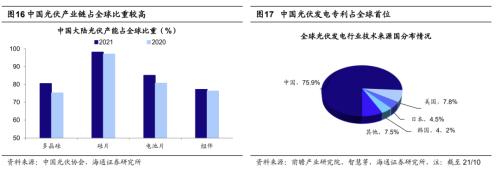

从支撑新能源出口的因素看,海外能源转型和国内新能源技术优势是重要推力。海外需求方面,短期看海外能源转型迫切或支撑新能源需求具有相对刚性。根据央视新闻,受俄乌冲突影响,8月11日欧盟对俄生产、出口的煤炭等货物实行禁运的制裁正式生效。根据观察者网百家号,9月俄罗斯宣布完全停止“北溪1号”管道天然气运输,且未提及恢复供应时间,在此背景下欧洲在今冬或面临较大的电力缺口。长期看,保障能源安全对各国均具有重要的战略意义,根据全国能源信息平台百家号,22年5月欧盟提出将2030年可再生能源占比目标从原先的40%提升至45%。我们在《新能源、汽车的景气度如何?-20220704》中分析过,欧洲本土光伏制造由于制造成本较高且供应链不完整,主要依靠从中国进口。从我国光伏组件的出口分布看,21年我国向欧盟的出口比重占46%,支撑我国光伏设备出口。

我国在供给端的技术优势更增加了相关订单的客户粘性。以光伏为例,截至21年10月我国光伏发电专利申请量占全球光伏发电专利总申请量的75.9%,根据中国光伏协会,2021全球重心进一步向中国转移,中国大陆在多晶硅(21年产能占全球的80.5%,下同)、硅片(98.1%)、电池片(85.1%)、组件(77.2%)等光伏产业链制造规模具有绝对领先优势。

汽车产业出口或迎来份额提升机会。今年汽车行业(海外业务占比为17%)出口保持高景气,8月出口数据实现逆势向上,1-8月汽车包括底盘累计出口同比增速达到56.2%,8月当月同比增速达65.2%,其中电动载人汽车1-8月累计出口增速达93.8%,延续强出口格局。

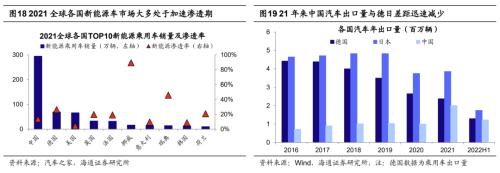

汽车出口维持韧性的背后是我国汽车工业正在实现对海外汽车工业弯道超车的替代性份额扩张。一方面,由于世界范围内的缺芯、能源紧张带来传统美欧日等汽车制造强国产量缩减,全球性缺车给中国汽车工业带来替代性供给的机遇。根据盖世汽车援引的AFS数据,预计今年全球汽车市场累计减产量会攀升至400万辆。在此背景下中国汽车出口份额将提升,根据中汽协会数据公众号预测,今年全年汽车出口有望超过240万辆。

另一方面,全球新能源车正处在加速渗透期,而其已经成为中国汽车出口的核心增长点,我国汽车的替代供给将转化为长期份额扩张。由于传统汽车发动机、变速箱和底盘国内厂商与海外差距较大,而在电池、电机、电控领域我国已具备一定技术优势。当前国内车企正在加速海外布局,根据比亚迪(行情002594,诊股)汽车官方微博,9月8日比亚迪与WHA签约,正式签署土地认购、建厂相关协议。这标志着比亚迪全资投建的首个海外乘用车工厂正式在泰国落地,工厂预计将于24年开始运营,年产约15万辆。新势力车企也正在加速高端车型“出海”,根据蔚来官方公众号,8 月 22 日蔚来宣布ET7将在德国、荷兰、丹麦、瑞典、挪威五国开放预定并交付,为更多欧洲用户提供完整服务体系。预计各车企积极布局海外也将推动汽车出口。

风险提示:海外需求衰退超预期。