核心结论:①历史数据显示,市场见底顺序:高股息股>;宽基指数>;基金重仓股,这次高股息股21/8已经见底,近期基金重仓股在补跌。②对比历史,这轮沪深300下跌时空很明显,估值已经接近19年初,创业板指估值已低于20年3月疫情底。③今年风格类似12年,全年价值略占优,成长有望阶段性占优,目前继续围绕稳增长主线,如金融地产、新基建,后者弹性更大。

借鉴历史看板块见底顺序

回顾近期主要指数走势,创业板指仍持续下跌,4月15日创下新低2417点,而上证综指、沪深300等指数3月中旬以来已经企稳。我们在前期报告《历史复盘看政策底、市场底、业绩底-20220406》也指出本轮调整的市场底或已出现,那么市场底部阶段各板块见底顺序如何?本篇报告通过回顾历次市场底部区域时板块表现,尝试一窥板块见底的顺序和规律。

1.指数层面显示市场调整已经显著

年初以来,在美联储加息、俄乌冲突、国内疫情扰动等负面因素的共同作用下,A股市场整体表现不佳,我们回顾主要指数历史上涨跌时空和估值情况,在此基础上来看各指数目前调整到哪一步了。

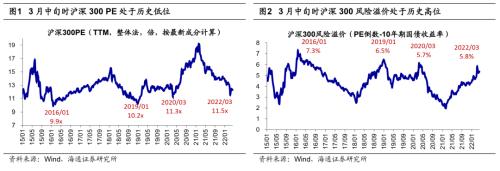

沪深300本轮调整时空已经比较明显,估值已接近19年初水平。回顾05年来沪深300经历了4轮完整的调整周期,除了08年金融危机背景下的调整外,历次下跌持续时间约12个月左右,最大跌幅约30%-45%。本轮沪深300下跌已持续13个月(21/02-22/03),最大跌幅达34%,对比历史本轮调整时空上已经很明显。估值方面,如按照最新成分来看,当前(截至22/04/15,下同)沪深300 PE(TTM,整体法,下同)为12.3倍,风险溢价率(1/沪深300 PE-十年期国债利率,下同)为5.4%。今年3月中旬低点时沪深300PE为11.5倍(风险溢价率为5.8%),而19年初为10.2倍(6.5%)、20年3月为11.3倍(5.7%),今年3月中旬时几乎回到了20年3月疫情底时候的水平。

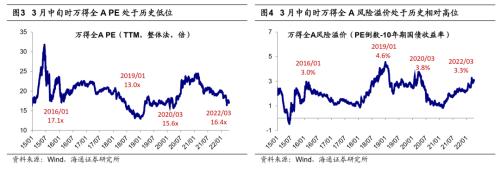

万得全A本轮调整时空不及历史,但估值已处较低水平。回顾05年来万得全A经历了4轮完整的调整周期,除了08年金融危机背景下的调整外,历次下跌持续时间约11个月左右,最大跌幅约30%-50%。本轮万得全A下跌持续3.1个月(21/12-22/03),最大跌幅达21%。对比历史本轮调整时空尚有差距,但当前万得全A估值已处在中低水平。当前万得全A PE为17.0倍,风险溢价率(1/万得全A PE-十年期国债利率,下同)为3.0%。今年3月中旬低点时万得全A PE为16.4倍(风险溢价率为3.3%),而19年初为13.0倍(4.6%)、20年3月为15.6倍(3.8%),今年3月中旬时接近20年3月疫情底时候的水平。

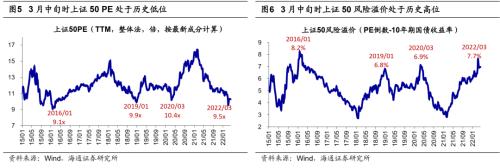

上证50本轮调整时空已经比较明显,估值创了19年来新低。回顾05年来上证50经历了4轮完整的调整周期,除了08年金融危机背景下的调整外,历次下跌持续时间约12个月左右,最大跌幅约30%-45%。本轮上证50下跌持续13个月(21/02-22/03),最大跌幅达35%。对比历史本轮调整时空上已经很明显。估值方面,如按照最新成分来看,当前上证50PE为10.3倍,风险溢价率(1/上证50 PE-十年期国债利率,下同)为7.0%。今年3月中旬低点时上证50 PE为9.5倍(风险溢价率为7.7%),而19年初为9.9倍(6.8%)、20年3月为10.4倍(6.9%),今年3月中旬时估值创了19年以来的新低。

创业板指当前估值已处在历史较低水平。相较其他指数,创业板成立时间较短,波动较大,调整时空的参考意义不大,我们主要从估值角度来看创业板指调整情况。当前创业板指估值已处在中低水平。截至22/04/15,创业板指 PE为47.3倍,处13年以来从低到高29.1%分位;风险溢价率(1/创业板指PE-十年期国债利率,下同)为-0.7%,处13年以来从高到低7.0%分位。而20年3月创业板指PE为50.2倍(风险溢价率为-0.6%)。PE和风险溢价率角度而言,当前创业板指已经比20年3月疫情底时更有吸引力。

2.见底顺序:高股息股>;指数>;基金重仓股

回顾历次A股大盘企稳见底阶段市场结构特征,可以发现高股息类股票率先横盘企稳,随后指数见底,而基金重仓股会在补跌后见底企稳。我们回顾2010年以来A股历次市场企稳见底历史,参照我们前期专题《历史复盘看政策底、市场底、业绩底-20220406》所划分的市场底部情况,选择12/01、16/01、19/01三段市场底部区域,其中12-13年的市场底部,虽然指数最低点出现在12/12、13/6,但源于偶发突然因素,12/1市场已经进入底部区域。

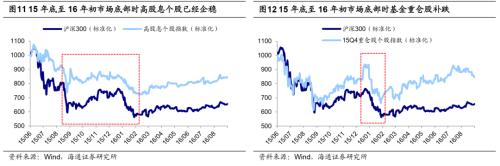

高股息类股票率先横盘企稳。我们选择五支代表性的高股息个股:工商银行(行情601398,诊股)(过去五年股息率均值5.1%)、中国神华(行情601088,诊股)(6.1%)、大秦铁路(行情601006,诊股)(6.7%)、宁沪高速(行情600377,诊股)(4.9%)、长江电力(行情600900,诊股)(3.5%),而万得全A指数过去五年股息率均值仅为1.6%。我们将以上五只高股息个股按等权重的方式编制成高股息个股指数,可见前三次市场见底之前他们提前企稳:

11/09-12/01:高股息个股指数在11年9月见底,随后开始震荡上行。而沪深300指数一直跌到12年1月才见底,11/09-12/01期间高股息个股指数涨跌幅为4.1%,沪深300为-12.8%。

15/08-16/01:高股息个股指数在15年8月已经基本企稳,随后横盘震荡,而沪深300指数在震荡后开始下跌,在16年1月见底。15/08-16/01期间高股息个股指数涨跌幅为-0.5%,沪深300为-6.2%。

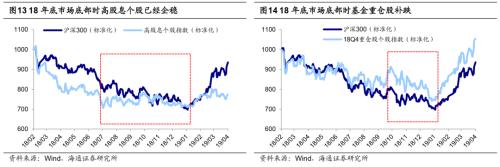

18/07-19/01:高股息个股指数在18年7月就已经见底,随后横盘震荡,而沪深300指数震荡下跌,在19年1月见底。18/07-19/01期间高股息个股指数涨跌幅为0.6%,沪深300为-13.0%。

基金重仓股票补跌后逐渐企稳。我们分别回顾上述三段市场底部区域代表性基金重仓股票的表现情况,由于不同时间点基金重仓的股票各不相同,因此我们从11Q4、15Q4和18Q4基金持仓数据,分别选择5只代表性重仓股票按等权重的方式编制基金重仓股指数,对应12/01、16/01、19/01三段市场底部区域。具体来看,11Q4基金重仓股指数包括贵州茅台(行情600519,诊股)、五粮液(行情000858,诊股)、伊利股份(行情600887,诊股)、国电南瑞(行情600406,诊股)和格力电器(行情000651,诊股),持股市值合计占基金重仓股市值比重为14.8%;15Q4基金重仓股指数包括石基信息(行情002153,诊股)、伊利股份、华东医药(行情000963,诊股)、顺网科技(行情300113,诊股)和网宿科技(行情300017,诊股),持股市值合计占基金重仓股市值比重为3.5%;18Q4基金重仓股指数包括中国平安(行情601318,诊股)、贵州茅台、招商银行(行情600036,诊股)、格力电器和恒瑞医药(行情600276,诊股),持股市值合计占基金重仓股市值比重为8.6%。数据显示,前三次市场见底的末期,基金重仓股指数加速下跌,跌幅超过沪深300,甚至晚于沪深300见底:

12/01市场见底阶段:沪深300于12/01/05见底,基金重仓股指数见底略迟、在12/01/18见底,11/08/12-12/01/18期间沪深300涨跌幅为-15.8%,而基金重仓股指数跌幅高达-20.5%。

16/01市场见底阶段:沪深300指数和15Q4基金重仓股指数见底时间相近,在16年1月末,但基金重仓股指数跌幅更大,15/12/29-16/01/27期间沪深300涨跌幅为-22.1%,而基金重仓股指数跌幅达-29.0%。

19/01市场见底阶段:沪深300指数和18Q4基金重仓股指数大约在19年初见底,基金重仓股指数同样跌幅更大,18/09/28-10/01/03期间沪深300涨跌幅为-13.8%,而基金重仓股指数跌幅达-18.4%。

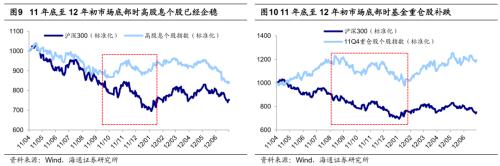

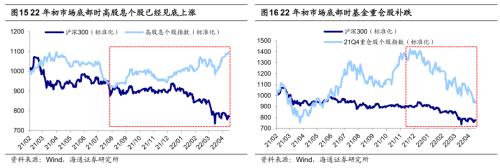

这次盘面特征:高股息股已见底上涨、重仓股仍在补跌。我们在前文提出,A股大盘企稳见底时,高股息类股票率先横盘企稳。在这一段市场底部区域中,高股息个股见底、基金重仓股补跌这两大特点都已经出现。高股息个股指数在21年8月就见底了,随后开始震荡上行。而沪深300指数于今年3月中旬见底,21/08-22/03期间高股息个股指数涨跌幅为7.5%,沪深300为-19.1%。同时,近期部分基金重仓股仍在补跌。从21Q4基金季报来看,基金对新能源、电子配置力度较高,因此我们选择宁德时代(行情300750,诊股)、隆基股份(行情601012,诊股)、亿纬锂能(行情300014,诊股)、立讯精密(行情002475,诊股)和韦尔股份(行情603501,诊股)5只个股(持股市值合计占基金重仓股市值比重为10.6%),按等权重的方式编制21Q4基金重仓股指数。去年底至今,基金重仓股指数跌幅更大,21/12/13-22/04/15期间沪深300涨跌幅为-17.6%,同期21Q4基金重仓股指数涨跌幅为-33.6%。3月中旬以来市场已经企稳,但上述基金重仓股仍在补跌当中,3月中旬至今沪深300涨跌幅为5.1%,而同期21Q4基金重仓股指数涨跌幅为-6.7%。综合以上,从当前微观结构特点来看,高股息个股在21年8月见底,市场整体在今年3月中旬企稳,基金重仓股的补跌近期也已经出现,这符合历史上市场见底时的规律。

3.心怀希望

稳增长政策加码,疫情防控取得积极进展,对后市应心怀希望。我们在报告《震荡市的填坑行情-20220320》中提出,引起市场21/12-22/3下跌的美联储加息、俄乌冲突和国内疫情三大利空最坏的时刻已出现,市场底部或已出现,稳增长政策驱动下进入填坑行情。此外,正如前文所分析的,本轮调整在时间和空间上已经较为充分,当前A股估值处于历史较低水平,随着疫情防控取得积极进展、稳增长政策陆续落地见效,预计全年5.5%左右的增长目标依然可期,对应上市公司实现盈利增长5%-8%,市场接下来进入填坑行情中。展望全年,我们曾做过定性判断:“2022年是长牛中的休整,是震荡市、蓄势阶段”、“市场振幅将加大”、“如果明年股票型基金指数回归历史均值,那从目前开始至明年底该基金指数的涨幅约为-6%,投资者需降低年度收益率的预期”,详见《曲则全,枉则直――2022年中国资本市场展望-20211211》、《展望22年:我们的三个特别判断-20211219》。

正面因素1:稳增长政策不断加码。3月份国内疫情恶化引发大家对基本面担忧,3月29日国常会明确指出,面对经济下行压力进一步加大要“坚定信心,咬定目标不放松,把稳增长放在更加突出的位置”。在强调5.5%增速目标不变后,近期从国务院常务会议到经济形势座谈会,纷纷释放宏观政策靠前发力、适时加力的明确信号。货币政策方面,央行于4月15日宣布将在4月25日全面降准0.25个百分点,释放长期资金约5300亿元,相比去年7月和12月两轮各50bp的下调,本轮全面降准幅度不大,实际效果上还是要看央行的后续操作及银行间资金利率的变化,央行今年稳增长的重点聚焦宽信用,接下来1年期和5年期LPR政策利率仍可能下调。财政政策方面,3月29日国常会要求去年提前下达的专项债额度5月底前发行完毕,今年下达的额度9月底前发行完毕,截至3月末今年提前下达专项债券额度大部分已发行完毕,累计发行约1.25万亿元。4月11日李克强总理在地方政府主要负责人座谈会上明确要求,专项债上半年要大头落地,形成更多实物工作量。根据海通研究宏观组预测,22年广义基建投资增速有望达到6%-8%左右。地产政策方面,宽松信号正密集出现,4月以来已经有衢州、苏州、南京、上海、淮北、南平等17城松绑了购房政策,涉及限购、限贷、限售、公积金、房贷利率、购房补贴等内容;2022年以来,已有超过70个城市松绑了限购、限售等楼市政策,以满足合理住房需求。根据海通地产组预测,乐观情况下22年房地产开发投资增速有望达到2.7%。

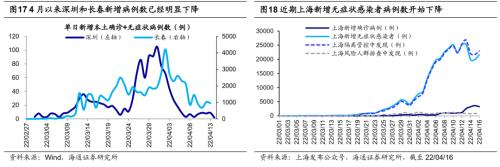

正面因素2:疫情防控也正取得积极进展。吉林长春已于4月13日24时实现了社会面清零目标。上海风险人群排查中发现的新冠阳性病例已从4月10日的1246例降至4月16日的722例;15日国务院副总理孙春兰表示上海疫情的传播指数从2.27下降至目前的1.23,可见国内疫情防控已初显成效。当前各方面政策正在出台,努力控制疫情对基本面的负面影响,4月13日习总书记强调针对病毒变异的新特点,提高科学精准防控本领,最大限度减少疫情对经济社会发展的影响。14日国务院联防联控机制提出要求建立统一规范的通行证制度,做好货运物流保通保畅。15日工信部、交通部、央行等部委齐发声,传达国务院保障物流畅通和产业链供应链稳定专题会议精神,全力保障物流畅通和产业链供应链运转顺畅。4月16日上海经信委要求统筹推进疫情防控和经济社会发展,确保风险可控的前提下,落实闭环管理,有力有序有效推动企业复工复产,保障产业链供应链安全稳定。根据交运部数据,截至15日24时全国高速公路共关闭收费站249个,占收费站总数的2.31%,数量较10日减少429个、下降了63.3%;共关停服务区87个,占服务区总数的1.31%,数量较10日减少277个、下降了76.1%。其中北京、福建、河南、湖南等13个省份已无关闭关停的收费站和服务区。

风格角度,今年像12年,而非16年。从风格的角度看,2019-21年A股成长风格已经连续跑赢三年,而今年以来价值风格开始占优,这种风格的切换是短期的小波折,还是类似16-18年那样大风格切换的前奏?其实我们在《美债利率对A股趋势及风格的影响-20220410》中分析过,影响风格的决定变量是盈利,而自上而下对盈利趋势判断的核心是要把握国家产业变迁的趋势。2003-08年价值占优源于投资驱动的经济增长模式。2009-15年成长占优源于智能手机普及拉动的移动互联浪潮,而这个阶段经济结构逐渐调整,产业转型,固定资产投资相关传统价值行业利润增速回落,处于估值中枢下移阶段。2016-18年,移动互联浪潮结束后,科技类相关行业利润增速大幅回落,不断消化高估值,而继续,传统行业进入供给侧改革下的行业集中度上升,价值股重新占优,尤其是龙头公司开始享受估值溢价。

19年初开始的成长风格大周期并未结束,因为硬科技产业周期未结束。“十四五规划纲要”中指出,我国已转向高质量发展阶段,要加快发展现代产业体系”,深入实施制造强国战略并发展壮大战略性;加快数字化发展,建设数字中国。我们在前期多篇报告中分析过,当前我国正处于产业结构的关键阶段,经济发展的动能将趋势性向科技创新转换,其中数字经济和低碳经济均是高质量发展的重要抓手。从中长期的视角来看,信息技术革命和能源革命尚未走完,顺应我国转型方向的成长风格在盈利趋势上仍占优。

那怎么理解年初的价值占优?其实回顾历史,在某一风格占优的时期内另一风格也会阶段性再平衡,但这种阶段性再平衡中风格的变化并不剧烈。例如2003-08年价值整体占优的区间内,风格也曾在06年阶段性偏向成长,又比如2009-15年成长整体跑赢时,价值风格也在11-12年、14年下半年阶段性占优。我们认为,今年从宏观背景看类似12年,即稳增长政策发力托底经济,风格上也可能类似12年,是个阶段性的再平衡年。

去年12月以来我们一直强调,上半年围绕稳增长政策主线,当时把金融地产放在第一梯队。22Q1受益于基建、地产等传统板块的稳增长政策发力,价值风格阶段性占优,而进入二季度后成长有望阶段性占优,可能的催化剂一是政策,二是基本面。政策方面,按照基建通公布的数据看,今年各地可以统计到的拟建项目中,与新基建(环境、电力与通信工程)相关的项目个数占比为16%,规模占比为13%,这些项目有望在Q2逐步落地;从盈利角度看,我们在《新基建盈利快速增长(可比口径)――22年一季报业绩预告及快报点评-20220415》中分析过新基建一季度盈利快速增长。而下半年的主线将慢慢顺着经济复苏逻辑,因为稳增长政策不断推进,下半年经济增速可能企稳回升,尤其是消费类行业的基本面有望改善。二季度重点关注稳增长政策相关的两个方向:

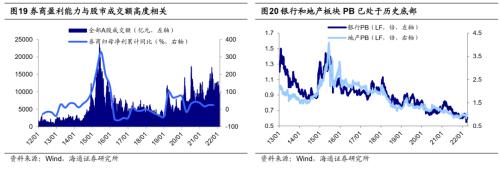

金融地产仍有空间。去年12月开始我们把金融地产作为第一梯队,逻辑在于稳增长政策发力,金融地产估值修复。《历史上金融地产的高光时刻-20220223》中分析指出“2010年以来金融地产板块存在6次既有绝对收益也有相对收益的行情,金融地产几次高光时刻的背景都是宏观政策宽松+估值低、基金配置比例低”。过去几个月金融地产也跑出了超额收益,申万银行指数自1月初至今(截至2022/4/15,下同)相对沪深300的超额收益已有20个百分点,申万房地产指数的超额收益已有25个百分点。而对比前述6次行情,平均来看银行相对沪深300超额收益的均值为18个百分点,地产为20个百分点,本次行情中银行地产的超额收益已经很明显。但目前大金融板块整体估值依然处于底部,当前银行PB(LF)为0.63倍(处13年初以来从低到高3.9%分位)、房地产为1.05倍(9.6%)、证券为1.43倍(10.0%),且在基金持仓中相对沪深300的超配比例均较低。稳增长政策不断发力,看好二季度市场,低估值、低配置的银行和地产未来仍望继续上涨,只是对比历史,跑赢指数的空间可能不太大了,而券商指数跑赢指数的潜力更大。

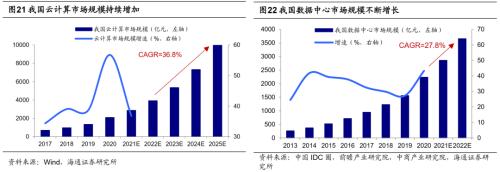

新基建弹性更大,如低碳经济、数字经济。“新基建”是短期稳增长与中长期经济结构调整的平衡点,二季度稳增长政策继续推进,其中新基建相关的增速和弹性更大,尤其是相关行业一季度回调比较明显,二季度潜力更大,尤其是低碳经济中的光伏风电,数字经济中的云计算数据中心等。根据海通电新组预测,2022年我国风电新增装机同比增长约50%,光伏新增装机增长超50%。根据《“十四五”数字经济发展规划》,预计20-25年数字经济核心产业增加值的CAGR达14.1%;根据发改委的数据,今年以来全国10个国家数据中心集群中,新开工项目25个,数据中心规模达54万标准机架,带动各方面投资超过1900亿元,其中,西部地区投资比去年同期增长6倍。根据中国信息通信研究院《云计算白皮书》的预计,22-25年期间年云计算市场规模复合增速将高达36.8%。

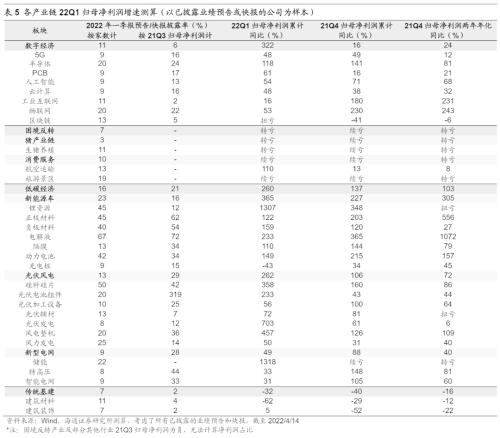

我们在《新基建盈利快速增长(可比口径)――22年一季报业绩预告及快报点评-20220415》中分析过新基建一季度盈利快速增长。行业高频数据显示1-2月国内光伏发电新增装机容量同比增长62.3%,太阳能(行情000591,诊股)电池出口金额同比增长113.9%,3月新能源动力电池装车量当月同比增长138%;数字经济领域,1-2月移动通信基站设备产量同比增长53.1%,相较21Q4的11.7%明显提升,电信主营业务收入增速为9.0%,相较21Q4的6.9%有所提升。一季报业绩方面,尽管当前披露率不高,但以已披露预告/快报的公司为样本,数字经济和低碳经济产业链的业绩继续保持快速增长的态势。数字经济整体22Q1归母净利润同比/21Q4归母净利两年年化累计同比为322%/24%,其中半导体业绩增速最亮眼;低碳经济整体22Q1归母净利润同比/21Q4归母净利两年年化累计同比为260%/103%,光伏风电业绩增速提升幅度较大。

风险提示:通胀继续大幅上行,国内外宏观政策收紧。