核心结论:①历史数据显示,美债利率上行对A股趋势及风格影响均较小,盈利才是风格的决定变量。②稳增长政策落地望驱动市场修复,今年风格类似12年,全年价值略占优,成长有望阶段性占优。③目前继续围绕稳增长主线,如金融地产、新基建,后者弹性更大,下半年关注复苏主线。

美债利率对A股趋势及风格的影响

当地时间4月6日美联储公布了3月FOMC会议的纪要,纪要中透露了更为激进的紧缩节奏,近期10年美债利率已从4月1日的2.39%迅速上升至8日的2.72%。美联储紧缩政策升级以及美债利率持续攀升对A股及市场风格有何影响?我们回顾历史并对此作分析。

1.中美利差对A股影响甚微

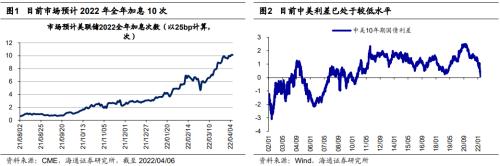

随着本轮美联储紧缩周期的持续推进,目前市场对美联储2022年全年加息次数(以一次加息25个BP计算)的预期已经上升到了10次,美债利率也在近期再次大幅上升,4月1日以来(截至2022/04/08,下同)10年期美债利率已上升了33个BP。同时伴随着美债长端利率的持续攀升,目前我国和美国的利差已仅为3个BP,甚至还要低于2018年底紧缩周期末尾时的水平,而本轮美联储的紧缩周期仅刚拉开序幕,未来中美利差或仍存在进一步收窄的压力。

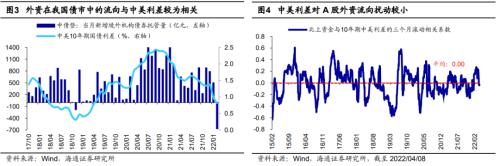

历史上中美利差收窄对外资的影响:债市流入放缓,股市流入扰动不明显。面对持续攀升的美债利率,有投资者担心中美利差的收窄将造成资本外流,进而影响到我国的资本市场。那么该担忧是否存在?我们回顾历史数据发现,中美利差收窄时外资流入我国债市的速度确实放缓:参考中债登托管数据,自2017年债券通“北向通”开通以来,若当月中美10年期国债利差整体小于50个BP,外资机构当月债券的增持规模平均是140亿元;当利差达到50-100BP时外资机构当月债券的增持规模平均约为380亿元,利差为100-200BP时外资平均增持债券规模达440亿元;而在20年5月至21年1月中美利差整体高于200BP时外资机构增持债券的月平均规模将近1200亿元。

然而相较债市,中美利差对A股外资的扰动明显较小。我们计算了14/11/17沪港通至今北上资金流入流出与中美利差的3个月滚动相关系数,平均来看北上资金与10年期、2年期中美利差的相关系数的平均值均接近0.00,即拉长时间来看中美利差对北上资金的影响微乎其微。其实不仅是A股,全球视角下美国与他国的利差对股市资金影响同样较小,较为典型的例子是2016-17年,彼时新兴市场国家和美国的利差均持续缩小,但16-17年全球基金依然有超千亿美元的资金净流入新兴市场股市。

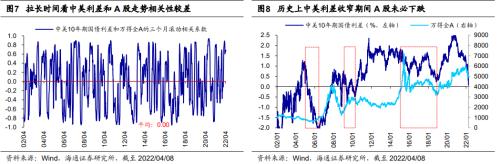

2005年以来中美利差和A股走势相关性整体较弱。如果直接计算中美10年期国债利差和万得全A的3个月滚动相关系数,平均来看2002年至今该相关系数的平均值为0.00,14/11/17沪港通以来该相关系数的均值也依然是0.00,可见拉长时间来看中美利差的走阔或收窄与A股的涨跌基本不相关。

而具体回顾历史上中美利差收窄的时期,可以发现利差收窄期间A股的整体表现实际并不差:

①04/12-06/06期间我国政策偏宽松,10年期国债利率持续下行,但同期美国的国债利率正随着加息进程的不断推进而整体走高,进而使得中美利差不断收窄甚至开始倒挂,但A股依然从05/06开始走牛,直至06/06万得全A涨幅约80%。

②09/01-10/04期间我国和美国的10年期国债利率均处于上行趋势,而由于我国国债利率上行斜率更缓,因此中美利差整体收窄,但此时的A股整体处于牛市氛围中,09/01-10/04万得全A涨幅超100%。

③2015-2018年期间伴随着美联储紧缩周期的启动,中美利差也整体收窄,其中利差明显下行的阶段有15年下半年、16年下半年、18年,但A股15年下半年整体走势偏震荡,16年下半年时万得全A最大涨幅约20%,18年在中美贸易摩擦和国内去杠杆政策背景下,A股下跌。

2.利率和风格只是弱相关,盈利是核心因素

此外由于美债收益率通常被视作全球无风险利率的锚,因此也有部分观点认为在美债利率上行的带动下我国利率也将相应上升,进而压制风险资产的表现,其中估值普遍相对较高的成长股更是首当其冲,而令人印象最为深刻的例子当属2021年春节后以及2022年开年以来美债利率上行后的成长股领跌行情。

美股经验显示:利率上行阶段成长股未必跑输。那么历史上美债利率上行是否一定对应着成长股领跌?从美股经验来看两者的相关性较弱。例如1999-2000年美联储加息周期内美债利率整体上行,但在此期间以纳斯达克指数为代表的美股成长股依然明显跑赢了以标普500为代表的美股价值股;与之类似的还有2015-2018年,当时在美联储紧缩政策不断推进的背景下美债利率大幅上行,但同期美股风格依然明显偏向成长;而2004-06年美联储加息周期内美债利率同样大幅上行,但此时美股风格整体略偏价值。

我们再分析美债利率上行和A股成长风格间的关系,首先要明确如何刻画A股的价值成长风格,在《风格:大盘与价值略优――2022年A股展望系列1-20211210》中我们分析过,历史上A股价值成长风格的轮动可以用国证成长/国证价值、Wind成长风格基金/价值风格基金指数的相对走势来刻画,此外市场上常见的指标还有创业板指/沪深300、中小板指/沪深300的相对走势。根据以上4个指标衡量风格,拉长时间来看,A股大的风格轮动3-5年发生一次:2003-2008年市场风格偏价值,2009-2015年市场风格偏成长,2016-2018年市场风格偏价值,2019年-2021年市场风格偏成长。如果观察的再细致些,某一种风格周期内部,也会阶段性出现风格变化,比如2009-2015年成长风格整体占优的大周期中,价值风格出现过阶段性占优,例如2011-12年、2014年下半年。

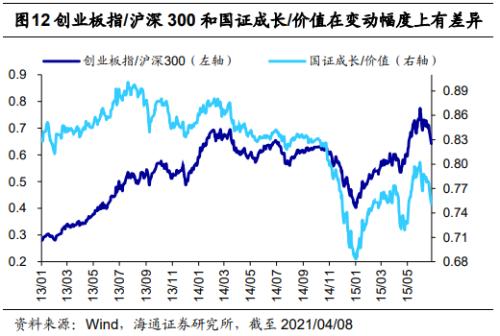

此外,从图形上看,2013-15年时创业板指/沪深300和国证成长/价值的走势似乎出现了背离,但若仔细看这一时期两者的走势,可以发现这两个指标刻画的风格在变动节奏和方向上是一致的,只是在变动幅度上有所差异。

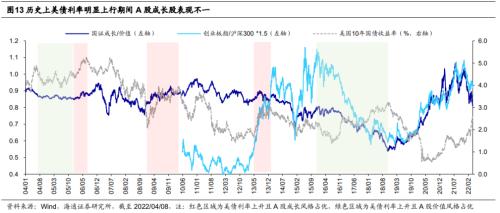

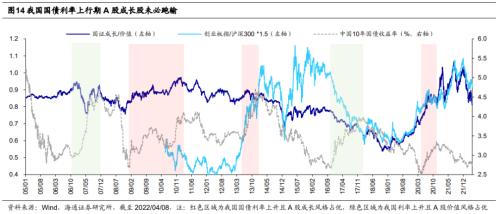

历史上美债利率和A股风格的相关性较弱。那么历史上美债利率和A股成长股相关性究竟有多大?计算美国10年期国债收益率和国证成长/价值指数相对比值三个月滚动的相关系数,平均来看2005年至今相关系数均值为-0.03,14年11月沪港通开通以来的均值为-0.15,可见美债利率和A股成长风格之间只是较弱的负相关。从概率角度出发,2005年以来当美国国债利率上行时A股成长跑赢的概率为49%,2015年以来的概率为51%。此外我们具体回顾了历史上美债利率明显上行的时期,期间A股成长和价值其实均有可能胜出:06年上半年美联储加息周期末期、金融危机后的2009年-10年初、13年下半年美国“Taper”恐慌时美国10年期国债利率均大幅上升,但在此期间国证成长跑赢国证价值、创业板指跑赢沪深300,而在前一轮美联储加息周期前中期04/06-05/12以及上一轮加息周期15/12-18/12内美债利率同样上行,期间A股风格又是价值整体占优。

我国国债利率与A股风格相关性同样较弱。而相较美债利率,我国国债利率和风格之间的关系更加直接,因此我们进一步分析我国国债利率和A股风格的相关性。从我国10年期国债收益率和国证成长/价值指数相对比值三个月滚动的相关系数均值来看,2005年至今该相关系数均值仅为-0.03,即我国利率和A股风格之间的相关性较弱。从概率的角度来看,2005年以来当我国10年期国债收益率上升时,成长跑赢价值的概率为51%,当10年国债利率下降时成长跑赢的概率为50%。

具体回顾我国利率上行的阶段,可以发现在此期间A股的风格并不固定。例如2009-10年、13年下半年、20年4月-11月我国10年期国债利率大幅上升期间成长风格占优,国证成长跑赢国证价值、创业板指跑赢沪深300,而在06/10-08/08、16/10-18/01我国国债利率大幅上升期间价值风格整体占优。此外前文中分析过2009-15年以及2019-21年是A股成长整体占优,观察这两个时间段中国10年国债利率走势可见,利率均是有升有降,其中09-15年利率中枢整体抬高,而19-21年利率整体中枢下降。此外,09-15年成长风格整体占优的大周期里,11-12年、14年下半年价值阶段性占优,这两个时期我国十年期国债利率整体在下行趋势中。

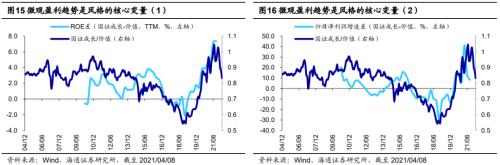

盈利是风格的决定性因素。既然中美利率水平与A股风格相关性均不强,那么什么是决定风格的核心变量?其实拉长时间来看股票是一台“称重机”,中长周期视角下基本面决定股价涨跌,因此盈利趋势的分化才是风格切换的分水岭。例如2013-2015年A股整体风格偏成长,背后是国证成长指数-价值指数(创业板指-沪深300,下同)的归母净利润累计同比增速差从13Q2的-6.6%(-2.9%)升至15Q3的15.6%(34.3%),同期ROE(TTM)的差值从0%(-5.7%)升至3.9%(-0.6%);而2016-18年成长开始跑输的原因则是成长相对价值的业绩增速开始回落,国证成长指数-价值指数(创业板指-沪深300,下同)的归母净利润累计同比增速差从15Q3的15.6%(34.3%)回落至18Q4的-30.1%(-44.9%),同期ROE的差值从3.9%(-0.6%)降至-2.1%(-4.7%);到了2019-21年成长股的业绩又开始整体优于价值股,因此风格又开始回归成长。

3.春天终会到来

三大利空渐去,修复的力量正在积累。在策略季报《春天终会到来-20220404》中我们指出,三大利空――美联储加息、俄乌冲突、国内疫情――导致市场在一季度遭遇“寒冬”,投资者信心遇挫,市场情绪低迷。在去年底展望今年时,我们曾做过定性判断:“2022年是长牛中的休整,是震荡市、蓄势阶段”、“市场振幅将加大”、“如果明年股票型基金指数回归历史均值,那从目前开始至明年底该基金指数的涨幅约为-6%,投资者需降低年度收益率的预期”,详见《曲则全,枉则直――2022年中国资本市场展望-20211211》、《展望22年:我们的三个特别判断-20211219》。即便如此,开年市场的大跌还是超出我们的预期,如果从去年2月开始算,沪深300至今已下跌14个月,最大跌幅33%,对比历史,调整的时空已经很明显了。往后看,随着3月16日金稳会的召开,我们认为“春天”将会到来,未来市场将是慢慢填坑。有投资者担忧政策底之后市场底或许会更低,而我们在《历史复盘看政策底、市场底、业绩底-20220406》中指出,政策底到业绩底是复杂筑底过程,市场底并不一定低于政策底,着眼长期这期间都是布局期。

本轮政策底始于去年12月中央经济工作会议,3月中恐慌性下跌时市场底或已出现,往后看市场爬坑的动力源(行情600405,诊股)自稳增长政策发力。4月6日的国常会指出“国内外环境复杂性不确定性有的超出预期”,“经济新的下行压力加大”,“要适时灵活运用多种货币政策工具,更好发挥总量和结构双重功能,加大对实体经济的支持”;4月7日中共中央政治局委员、国务院副总理胡春华主持召开就业形势座谈会,会上强调千方百计稳定和扩大就业,确保完成中央经济工作会议确定的稳就业目标任务。4月8日国务院总理李克强主持召开专家和企业家座谈会,指出“政策举措要靠前发力、适时加力,已出台的要尽快落实到位,明确拟推出的尽量提前,同时研究准备新的预案”。我们认为后续一系列政策举措有望陆续出台。随着稳增长政策陆续落地并见到实效,预计全年5.5%左右的GDP增长能实现,企业盈利下半年有望企稳回升,我们预计22年全部A股归母净利润同比增速5-8%左右。今年基本面和政策面类似12年、16年,更像12年,稳增长发力推动经济企稳,股市形态也类似12年、16年,更像16年,年初砸坑后逐步填坑。从配置层面看,上半年的主线是稳增长政策,下半年的主线是经济复苏。

成长风格性价比已经显现,一季报披露或将是成长阶段性占优的催化剂。既然后面是填坑行情,那就要选择布局的方向。从风格的角度看,2019-21年A股成长风格已经连续跑赢三年,而今年以来价值风格开始占优,这种风格的切换是短期的小波折,还是类似16-18年那样大风格切换的前奏?其实我们前文已经分析过,中期视角下影响风格的决定变量是盈利,而自上而下对盈利趋势判断的核心是要把握国家产业变迁的趋势。“十四五”规划纲要中指出,我国已转向高质量发展阶段,要“加快发展现代产业体系”,深入实施制造强国战略并发展壮大战略性,要“加快数字化发展”,建设数字中国。我们在前期多篇报告中分析过,当前我国正处于产业结构的关键阶段,经济发展的动能将趋势性向科技创新转换,其中数字经济和低碳经济均是高质量发展的重要抓手,从数据上看,2021年高技术制造业利润较上年增长48.4%,两年平均增长31.4%,占规模以上工业利润的比重较2020年、2019年分别提高2.1和4.2个百分点。从中长期的视角来看,顺应我国转型方向的成长风格在盈利趋势上仍占优。

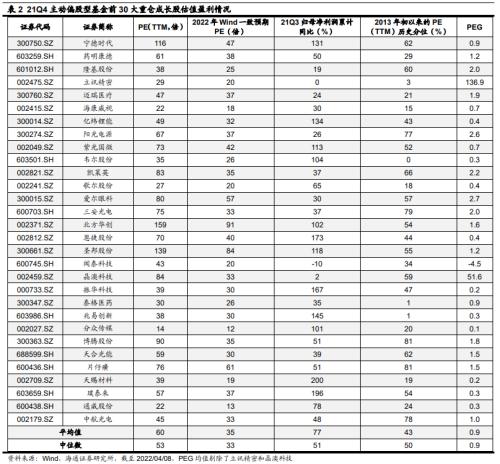

那怎么理解年初的价值占优?其实回顾历史,在某一风格占优的时期内另一风格也会阶段性反扑、再平衡,例如2003-08年价值整体占优的区间内,风格也曾在06年阶段性偏向成长,又比如2009-15年成长整体跑赢时,价值风格也在11-12年、14年下半年阶段性占优。我们认为,今年从宏观背景看类似12年,即稳增长政策发力托底经济,风格上也可能类似12年,是个阶段性的再平衡年。季度层面看,22Q1受益于基建、地产等传统板块的稳增长政策发力,价值风格阶段性占优,而进入二季度后成长有望阶段性占优,可能的催化剂一是政策,二是基本面。政策方面,按照基建通公布的数据看,今年各地可以统计到的拟建项目中,与新基建(环境、电力与通信工程)相关的项目个数占比为16%,规模占比为13%,这些项目有望在Q2逐步落地;从盈利角度看,我们在《一季报前瞻:哪些领域业绩向好?-20220329》分析过新能源和科技一季度景气度较高。以盈利估值匹配度来衡量,我们在主动偏股型基金重仓股中挑选了持股规模居前的TMT、军工、新能源产业链、医药等代表性成长行业的个股,并分析了前三十大重仓成长股的估值和盈利水平,发现目前基金重仓的前三十大成长股PE历史分位平均为43%,中位数50%,而其PEG(PE/21Q3归母净利润累计同比)的均值、中位数也来到了0.9左右,估值盈利匹配度已经较为合理。目前前述的基金前30大重仓成长股PE(TTM)均值(中位数)为60倍(53倍),而Wind一致预期显示其2022年PE均值(中位数)为35倍(33倍)。

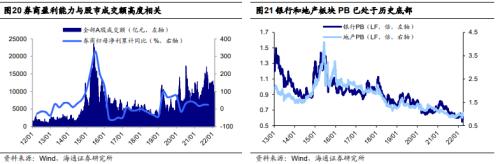

金融地产仍有空间。去年11月下旬开始我们把金融地产作为第一梯队,逻辑在于稳增长政策发力,金融地产估值修复。《历史上金融地产的高光时刻-20220223》中分析指出“2010年以来金融地产板块存在6次既有绝对收益也有相对收益的行情,金融地产几次高光时刻的背景都是宏观政策宽松+估值低、基金配置比例低”。过去几个月金融地产也跑出了超额收益,申万指数自1月初至今(截至2022/4/8,下同)相对沪深300的超额收益已有19个百分点,申万房地产指数的超额收益已有38个百分点。而对比前述6次行情,平均来看银行相对沪深300超额收益的均值为18个百分点,地产为20个百分点,本次行情中银行地产的超额收益已经很明显。

目前大金融板块整体估值依然处于底部,当前银行PB(LF)为0.63倍(处13年初以来从低到高4%分位)、房地产为1.08倍(11%)、证券为1.44倍(11%),且在基金持仓中相对沪深300的超配比例均较低。稳增长政策不断发力,看好二季度市场,低估值、低配置的银行和地产未来仍望继续上涨,只是对比历史,跑赢指数的空间可能不太大了,而券商指数跑赢指数的潜力更大。截至2022/4/8 A股共有40家券商披露了2021年业绩,占全部上市券商家数的81%,这些公司总计归母净利润达到1900亿元,较2020年增长了27%。

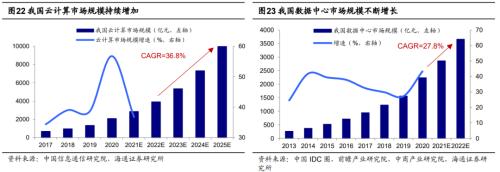

新基建弹性更大,如低碳经济、数字经济。“新基建”是短期稳增长与中长期经济结构调整的平衡点,一季度在稳增长政策不断落地的背景下,金融地产和传统基建相关行业表现较优,二季度稳增长政策继续推进,其中新基建相关的增速和弹性更大,尤其是相关行业一季度回调比较明显,二季度潜力更大,尤其是低碳经济中的光伏风电,数字经济中的云计算数据中心等。根据海通电新组预测,2022年我国风电新增装机同比增长约50%,光伏新增装机增长超50%。根据《“十四五”数字经济发展规划》,预计20-25年数字经济核心产业增加值的CAGR达14.1%,根据中国信息通信研究院《云计算白皮书》的预计,22-25年期间年云计算市场规模复合增速将高达36.8%。

我们在《一季报前瞻:哪些领域业绩向好?-20220329》分析过新能源和科技一季度景气度较高,行业高频数据显示1-2月国内光伏发电新增装机容量同比增长62.3%,太阳能(行情000591,诊股)电池出口金额同比增长113.9%,新能源乘用车累计零售销量同比增长153.1%;数字经济领域,1-2月移动通信基站设备产量同比增长53.1%,相较21Q4的11.7%明显提升,电信主营业务收入增速为9.0%,相较21Q4的6.9%有所提升。一季报业绩方面,海通研究电新组预计动力电池22Q1归母净利润同比增速在100%以上、光伏在40-50%,组预计工业软件和国防信息化在30%左右,通信组预计网络设备商在20-30%,光器件在40%左右。

风险提示:通胀继续大幅上行,国内外宏观政策收紧。