顶尖财经网(www.58188.com)2022-3-24 13:27:48讯:

作为茶业生产地和茶饮发源地,中国的饮茶文化底蕴悠久。西湖龙井、安溪铁观音、碧螺春、黄山毛峰、云南普洱、武夷山大红袍、信阳毛尖……地域名茶品类繁多,但具备品牌效应的茶业寥寥无几,八马茶业是否能成功冲击创业板成为A股第1家茶业上市公司呢?

八马茶业(以下简称“发行人”)成立于1997年,是一家知名的全茶类全国连锁品牌企业,产品覆盖全品类茶叶以及茶具、茶食品等相关产品,位列21年茶业百强企业第6位,市占率0.37%。实控人、控股股东王文彬、王文礼、王文超、陈雅静、吴小宁持股比例62.8%,具备家族式企业的典型特征。2014年6月开始转型进行股改,通过“直营+加盟”、“线上+线下”的全渠道销售体系统一对外进行销售,拥有12家全资控股子公司、1家非全资控股子公司及1家民办非企业法人。2012年10月陆续获得IDG资本、天图资本、同伟创业创投和天玑星投资等私募机构仅1.5亿元的投资,最终在2015年12月8日在新三板挂牌交易,2018年4月终止挂牌后,于2021年4月15日申请创业板IPO并获深交所受理,拟募集资金6.8亿元,目前已两次回复深交所问询函。

近年来,发行人营收年复合增长率达31.72%和持续净利润的高增长等靓丽数据,难掩其代客下单、复杂的关联交易、加盟商存在大量员工或股东数据可疑是否符合创业板定位等问题。

1.所属行业为创业板不推荐申报情形

根据《上市公司行业分类指引》以及《创业板推荐暂行规定》相关条例,发行人属于原则上创业板“(三)酒、饮料和精制茶制造业”不推荐申报的情形。发行人在招股说明书中补充披露“发行人具有明显的创新及创意特征。作为一家知名的全茶类全国连锁品牌企业,公司的业务发展及经营理念具有较为明显的创新及创意特征。”

例如,2022年2月被否的“亚洲渔港”,上市委员会审议被否原因之一“发行人未能充分说明其‘三创四新’特征,以及是否符合成长型创新创业企业的创业板定位要求”。无独有偶,2021年3月被否的“鸿基节能”,上市委员会审议被否原因之一“鸿基节能所处行业为‘土木工程建筑业’,属于《深圳证券交易所创业板企业发行上市申报及推荐暂行规定》第四条规定的原则上不支持在创业板发行上市的行业。”

2.收入真实性几何:未及时新收入准则,涉嫌人为刷单,加盟模式逆势扩张增加门店数量与收取加盟费家数不符

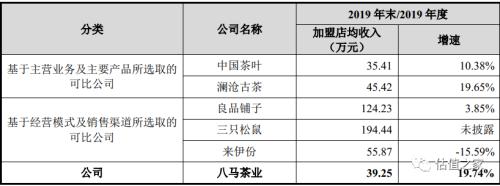

2018年至2021年6月,八马茶业营收复合增长率高达31.72%,相比以“传统渠道”为主的中国茶业和知名“普洱”品牌的澜沧古茶,可谓一“马”当先。

仔细分析发行人营收,发现:发行人未及时执行新准则,报告期内收入确认进行调整缺乏理据。新《企业会计准则第14号——收入》于2018年起开始实施,发行人却至2020年才开始变更收入确认准则:2018年-2019年线下联营模式下,收入确认为“由商场向消费者销售,其按期与本公司进行已销商品的清单对账并结算,按结算时点确认销售收入”;电商平台入仓模式下,收入确认为“销售由第三方平台发货,其按期与本公司进行已销商品的清单对账并结算,按结算时点确认销售收入”,在报告期内业务实质未发生变化下,影响2020年营业收入和净利润-1,145.16万元和-398.31万元。

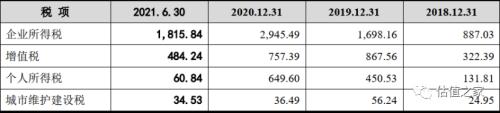

比对营收与税收的匹配性,发现2018年至2019年增值税、企业所得税猛增100%,与之对应的收入仅增长40%;2019年至2020年营业收入增长20%而增值税明显降低。查阅报告期内税收变更情况:在“现代农业的茶种植所得属于减半征收范围,茶叶初加工属于免税范围,其所得免征企业所得税”、2019年3月起全面降低增值税税率、2020年3月小微企业等税收优惠的情况下,发行人是少前期缴纳增值税?抑或是2018年存在虚增部分收入?又抑或是申报上市前集中补税?

为了寻找问题的答案,估值之家查阅发行人的直营情况,发现:发行人微商城销售收入中涉及员工代客下单一度高达50%,招股说明书并未执行程序均无法说明代客下单的客户真实性,“刷单”的人为可能性极大,并且与之对应年度的增值税确实较之后年度明显少缴的现象,却高度吻合招股说明书“刷单对于成本增加”推论说明刷单无意义的逻辑特征。此外,微商城的同物流单号对应不同下单时间涉及金额占微商城订单总金额的比例为34.32%,明显高于天猫及京东旗舰店,以及微商城销售中针对同一店员的客户地址填写八马茶业专柜或预售商品店员代客户收货的情况,报告期内代客下单大幅下降可见发行人为此做了管控,也是前期“刷单”行为的佐证。

发行人的加盟收入占据“半壁江山”,与加盟商之间的产品销售均为买断式销售,加盟店经营所需之特许产品均由发行人或指定供应商供应及配送。截至21年6月,发行人门店数量2373家,其中,拥有直营店379家,加盟店1,994家。由此可见,加盟模式是公司进行渠道拓展的重要一环。

此外,2019年发行人加盟店数量同比增长了37.44%,远高于同行业可比公司中国茶叶、澜沧古茶,其中澜沧古茶加盟店数量同比更是下降了13.81%,详见下表:

近年来,发行人通过线下加盟模式营业额从2.93亿元增长至5.96亿元,复合增长率达46%,这意味着报告期内,业绩贡献远高于直营模式。在新冠疫情与人们消费习惯更趋向于网络购物的趋势下,实体店日益没落,未免有些违背常理,当然发行人原先加盟商主要集中在广东与福建需要不断扩张,疫情影响下单店收入仅比2019年少不到2万元,剔除明显疫情影响月份,实际单店收入是略增的。

估值之家核查收取加盟费的家数2019年、2020年、2021年6月分别为213家、190家与147家,而发行人公布新增加盟店(剔除退出加盟商数量)为386家、322家与255家,上述数据严重违背逻辑。发行人并没有对加盟商实施不收取加盟费的政策,那么剩余新增70%左右的加盟商是从哪里冒出来的?

除去存在发行人股东或其他关联方开展加盟业务外,56名发行人前员工控制的共计118家加盟店开展业务,占比加盟商收入约3%。

加盟店和直营店的收入和毛利率并不在一个量级,可以看出的是,线下加盟店拉低了发行人的整体毛利率水平。资料显示,在加盟模式下,该公司报告期内的毛利率水平只有40%左右,远远低于直营模式的毛利率70%。

加盟模式比直营模式的扩张速度快,但也容易出现管理失控、品质下降等方面问题,是否能带来利润取决于产品附加值是否充裕。根据招股说明书披露,加盟商存在3起销售过期产品、涉及产品纠纷以及31家没有《食品经营许可证》的现象。

在加盟店拉垮整体毛利率下,未来发行人如何能保持边际收益,带来更多的收入不得而知。

3.关联交易频繁,首次申报质询后集中转让公司员工或亲属,定价公允性存疑

发行人的企业管理呈现“家族式企业”特征,例如:2020年发行人的前2大供应商分别为勐海县杨聘号茶叶有限公司和福建武记茶业有限责任公司,其中,实际控制人王文彬、王文礼及王文超之表弟蔡泽凌曾持有福建武季50%股权的企业,于2020年6月转让叔叔蔡勇法,2021年1月又转让至另一股东兄弟吴肇嵩。勐海云泰号系发行人董事、总经理吴清标之弟吴清团曾经控制的企业,2020年10月转让至另一股东配偶梁冬芬。同样的情况也发生在“安溪源芳”关联方身上。实际控制人之一吴小宁曾控制的首玺(厦门)设计装饰工程有限公司(以下简称首玺厦门)、福建首玺家具有限公司(以下简称福建首玺)、深圳市大鲸装饰设计工程有限公司(以下简称大鲸装饰)为首次申报时“曾经主要关联方”,上述3家企业股权已由吴小宁于2020年11月转让至其表妹夫庄跃辉。实际控制人的一致行动人王小萍曾控制的企业(后转让给该企业总经理廖燕华)厦门谦和逸茶业有限公司(以下简称厦门谦和逸)系公司加盟商,于2020年12月转让给公司员工廖燕华,目前股东均为公司员工。此外,主要加盟商之一广西九云茶业有限公司为其堂弟王渊铭控制的企业,占比加盟商收入在2%左右。

发行人频繁的与关联方发生销售、采购以及店铺装修行为,交易金额占比巨大,首次申报遭质询后,集中式股权转让均为股东的亲属或公司员工明显带有“股份代持”色彩。前期2018年-2020年关联交易仅2家关联供应商占比采购金额的超过30%的情况下,2021年起又不再对关联供应商进行采购,可谓为了谋求上市“做足文章”。发行人认为,茶业市场产大于销,供应商的可替代性强,然而,发行人在有大量茶树、自主生产模式的情况下为何定制采购超过营业收入的半壁江山、短期更换2家供应商在“定制采购”合计超过营业收入的30%情况下,如何对货品品质进行精准管控,又是否通过装修款、业务往来套取资金等利益输送、或虚构贸易进行“体外循环”等事项?

发行人于2020年9月以392万元平价收购了实控人表弟蔡泽凌所持有的武夷山王信记49%的少数股权,后期作为发行人生产商投入生产。于2020年9月0元收购云南信记号,股东为实际控制人之一王文超(持股40%)、发行人监事苏丽敏以及实际控制人之一王文彬之子王焜恒(持股30%),其注册资本未实缴且无实际业务经营。关联式收购平价交易的原因与目的不得而知。

4.存货存在滞压风险,未充分计提存货跌价准备

报告期内,发行人的存货存货账面价值从1.51亿元大幅增长至3.2亿元,占比流动资产从38.91%增长至55.98%,库存商品账面价值分别为0.87亿元、1.41亿元与2.09亿元,增速达93.39%、60.82%,明显超过营业收入增速,存货周转率超过2也远高于同行。发行人认为主要系:1)随着公司品牌知名度的提升、经营规模的逐渐扩大和综合实力的逐渐增强,公司保持的必要库存商品规模有所增长;2)公司加大了普洱茶采购储备力度。

估值之家发现,普洱茶从2018年至2021年6月从1106万元增长至1.3亿元,将近10倍,而普洱茶对发行人收入的增长贡献度却从35.12%降至12.4%。虽然普洱茶兼备消费价值和收藏价值,在适宜条件下可长期储存,且随着存放时间的增长,其发酵程度、茶叶风味及市场价值具备一定的提升空间,但是在发行人本身在替换供应商说明“茶业市场产大于销”的情况下,存储高达10倍量何时才能全部售出?

此外,发行人于2020年自主生产模式下铁观音、岩茶毛净采购量远大于销售量,自主分装模式下白茶采购量远大于销售量的情况,储备量令人费解。

另一方面,发行人的各种茶业保质期也会不同,除去普洱茶等有保值价值外,一般绿茶、白茶的新茶比老茶的价值高,虽然保质期为18-24个月不等,但半年以后销售价值就大幅下降存货价值也需大打折扣,如果出现部分存货因市场需求变化而导致价格下降或出现滞销等情况,则公司需对该等存货计提跌价准备或予以报损。发行人对绿茶、白茶等发酵程度低的茶业仅以1年维度做滞销期区分,解释也不详细,可能未充分计提存货跌价准备。

5.市场推广费高昂,虚假宣传曾遭打脸

报告期内,发行人在市场推广及广告宣传费上分别为0.67亿元、0.91亿元、1.15亿元和0.84亿元,大笔投入3.5亿元后确实虚假宣传、品质问题频出。

发行人曾深陷一场产品虚假宣传的丑闻。2018年9月27日,博鳌亚洲论坛在官微上斥责八马茶业存在虚假宣传,伪造授权书和不正当竞争行为。发行人相关广告因此投放下架,可谓损失不小。无独有偶,在更早之前,发行人还曾因旗下产品过度包装登上过质检黑榜:2017年央视《每周质量报告》对发行人的部分茶叶进行了测试,发现产品存在乌龙茶样品质量较差、污染物超标、实测品质低于明示等级等问题。

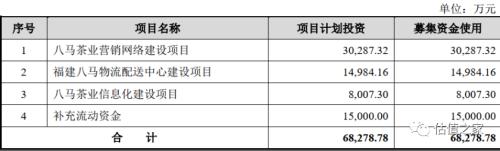

6.募集资金用于销售网络扩张能否消化?

发行人目前固定资产与无形资产规模为2.07亿元,募集投产项目计划5.18亿元,扩增达250%,不禁疑问公司目前营收增速能否消化?一旦无法消化,公司资产结构将必然恶化。

发行人以“定制采购”为主,产能利用率和产销率均不足100%,2020年固定资产中仅房屋及建筑物就占到82.96%,而机器设备占比固定资产却不断下降仅为6.07%,不难看出发行人不需要过多的机器投入,在生产加工环节中不具备行业门槛,缺乏长期竞争力。

募集资金用途也无需考虑产能问题,说明发行人未来的模式重于销售与配送。过往发行人在广东和福建的销售规模过半,茶业价格上涨但毛利率却缓辐下降,基本可推测出发行人的茶品毛利率以安溪为圆心,半径越远毛利率呈现越低趋势。

发行人拟以3.03亿元用于八马茶业营销网络建设项目,计划在全国15个城市新增308家直营店铺,其中购物中心店44家、临街专卖店168家、商超店96家。表面发行人考虑过加盟模式的风险后未来更倾向直营模式,尽管投产直营模式毛利、管理、品牌形象、运营水平等方面都比加盟要更有保证,但时下电商销售是当下大环境趋势,实体店受消费者习惯、新冠疫情宏观环境的影响下大规模关店,投产308家直营店铺将近目前100%规模的又有何必要性?一旦直营店投入产出效益不达标或同质化竞争严重,大幅扩张导致大幅闭店,沉没成本耗资巨大并拖累企业,这一点,“巨无霸”苏宁集团以及旗下苏宁小店就是前车之鉴。

据中国茶叶流通协会统计,2020年中国茶叶内销总量达220.16万吨,较2019年增长17.61万吨,增幅为8.69%。2020年国内市场销售总额达2,888.84亿元,较2019年增长149.34亿元,增幅为5.45%,消费者对品牌的认同度不高,行业集中度不高、产品同质化严重,茶业企业大多以家族企业小作坊为主,目前没有1家国内企业营收规模超过20亿元。在整体茶业市场产大于销、销售价格与销量微增的背景下,扩张是突围成功还是一地鸡毛便不得而知了。此外,发行人自2010年起基本每年都以净利润的30%给予股东大笔分红,截至2021年6月货币资金也有1个多亿,在不缺资金的情况下需要1.5亿元补充流动资金的原因何在?

7.引入战略投资者存在对赌条款、股东疑似代持

2012年10月,发行人为引进机构战略投资者,与和谐成长、南海成长、天图兴华、天玑星投资签署回购协议,于2015年11月解除。2016年1月,广发证券(行情000776,诊股)、中山证券、浙商证券(行情601878,诊股)以5.2元/股作为做市商成为发行人股东,存在“自本承诺函出具之日起两年内证监会没有受理八马茶业首次公司发行股票并上市的申请材料,有权要求八马茶业实际控制人按每股人民币17元的价格收购广发证券股份有限公司持有的八马茶业股票,如因非八马茶业原因(不可抗力因素、证监会或国家相关政策变化等)除外”等对赌协议条款,发行人说明对赌协议已终止,但实际情况并不可知。

实控人前妻或亲属蒋妮娜、吴清标、吴庆祥、王小萍分别持股2.8%、1.35%、0.9%、0.66%并以1元/股出资,员工黄琴也仅以1元/股出资,而在差不多同时期,股权转让价格为5.2元/股,受让股权定价不具备公允性,可能存在股东代持一旦上市后加速套现的风险。

版权声明

本文由估值之家原创,版权归估值之家所有。

未经授权,转载必究!