美国11月CPI同比7.1%,核心CPI同比6.0%,均明显回落。11月美国通胀大幅回落的主要原因是能源价格和商品价格下跌。但是美国失业率还未见明显上升,劳动力市场仍较为紧张,工资增速也有所反弹。一旦美联储放缓加息预期,美国金融环境改善,利率下行,股市反弹,都可能引发需求反扑,延缓通胀回落至中枢水平的时间。

数据

美国11月CPI同比7.1%,前值7.7%,低于市场预期的7.3%。核心CPI同比6.0%,前值6.3%,低于市场预期的6.1%。

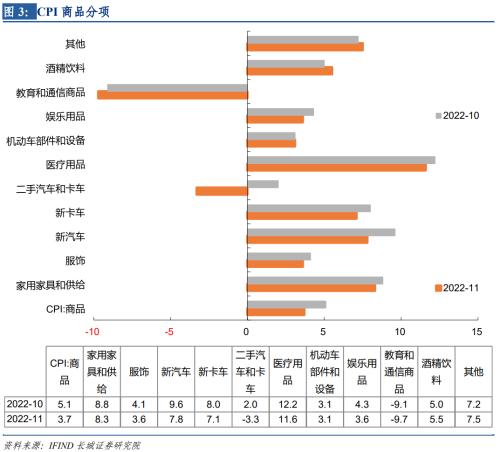

分项来看,房租同比7.12%,贡献2.31个百分点,服务同比3.98%,贡献1.63个百分点,商品同比3.68%,贡献0.76个百分点,食物同比10.63%,贡献1.49个百分点,能源同比13.01%,贡献0.98个百分点。

要点

首先来看能源,11月CPI能源项大幅回落,主要原因是能源商品价格下跌。11月美国汽油含税平均零售价3.80美元/加仑,较10月3.94美元/加仑下跌了3.46%。12月12日,汽油含税零售价3.35美元/加仑,较11月均价暴跌11.8%。12月CPI能源项跌幅可能超出预期,促使通胀加速回落。

其次来看商品,除酒精饮料外,商品价格增速全面回落,这与上月商品价格变化的特征基本一致。同比增速回落最快的商品也和上个月一样,依然是二手汽车和卡车,同比从2.5%转为-3.3%,主要原因还是美国供应链逐步恢复正常之后,货运市场降温导致。美国进口需求转弱,推动商品价格增速回落。

整体来看CPI服务项价格增速也在缓慢回落。11月运输服务价格同比14.2%,医疗服务价格同比4.4%,均较10月下降了1个百分点。但娱乐服务价格同比5.4%,较10月上涨了1.5个百分点,原因可能和酒精饮料一样,都反映出经济即将步入萧条时期,即时性享乐消费增加的特点。

现阶段,预期对美国通胀走势具有关键作用,11月美国CPI大幅回落的原因也是通胀预期大幅下降。美国工资增速和消费增速仍在高位,需求反弹的基础仍较顽固。一旦美国释放出过于缓和的态度,预期反弹会引发需求反弹。美联储12月15日可能放缓加息至50bp,但更需关注利率点阵图。我们认为,美联储终点利率需要提高至5%以上,才能够有效压制通胀预期,促使经济冷却。

1

美国11月CPI同比大幅回落至7.1%

12月13日,美国劳工部数据显示11月CPI同比7.1%,前值7.7%,低于市场预期的7.3%。CPI环比增长-0.10%,前值0.41%。上一次美国CPI环比下跌如此急剧需要追溯到疫情爆发时2020年3月的-0.22%和4月的-0.67%。但是美国失业率还未见明显上升,劳动力市场仍较为紧张,工资增速也有所反弹。一旦美联储放缓加息预期,美国金融环境改善,利率下行,股市反弹,都可能引发需求反扑,延缓通胀回落至中枢水平的时间。

从分项来看,能源和商品是造成CPI大幅回落的主要原因。CPI房租项同比7.12%,贡献2.305个百分点,预计还将继续升高。CPI服务(不含能源、房租)同比3.98%,前值4.19%,相对来说回落速度缓慢。CPI商品(不含食物、能源)同比3.68%,10月5.08%,9月6.63%,商品价格增速下跌非常剧烈。CPI食物同比10.63%,前值10.95%,变化较为微弱。CPI能源同比13.07%,前值17.63%。11月美国通胀较10月回落了0.6个百分点,商品和能源分别拉低0.29和0.33个百分点。

首先来看能源,11月CPI能源项大幅回落,主要原因是能源商品价格下跌。11月美国汽油含税平均零售价3.80美元/加仑,较10月3.94美元/加仑下跌了3.46%。Brent原油期货11月平均收盘价90.74美元/桶,也较10月93.71美元/桶下跌3.18%。因此,11月汽车燃料价格环比下跌3.5%,燃料油价格环比增速也从10月的19.8%降低至1.7%。能源服务同比14.2%,前值15.6%,相对来说回落缓慢。

12月CPI能源项跌幅可能超出预期,促使通胀加速回落。12月12日,Brent原油期货收盘价78.02美元/桶,较11月均价暴跌14%。同一日,美国汽油含税零售价3.35美元/加仑,较11月均价再度暴跌11.8%。这将导致CPI能源环比进一步加速下跌。在经济衰退预期影响下,国际油价在2023年可能呈现单边下行态势,CPI能源项可能持续拉动通胀回落。

其次来看商品,除酒精饮料外,商品价格增速全面回落,这与上月商品价格变化的特征基本一致。在11月11日《通胀最严峻的时期已经过去――美国10月通胀数据点评》中,我们指出“往往经济萧条时期,酒水等即时消费型需求反而增加,价格上涨,这可能是美国经济底层已经开始衰退的征兆。” 同比增速回落最快的商品也和上个月一样,依然是二手汽车和卡车,同比从2.5%转为-3.3%,主要原因还是美国供应链逐步恢复正常之后,货运市场降温导致。

美国进口需求转弱,推动商品价格增速回落。10月份,美国进口金额同比13.6%,前值14.7%,较3月时27.5%的年内高点明显下降;美国进口价格指数(不含石油)同比3.0%,前值3.7%,也较3月时8.1%的年内高点回落。这两项数据都说明美国的需求可能正在收缩,商品价格增速将会继续下滑。

整体来看CPI服务项价格增速也在缓慢回落。11月运输服务价格同比14.2%,医疗服务价格同比4.4%,均较10月下降了1个百分点。但娱乐服务价格同比5.4%,较10月上涨了1.5个百分点,原因可能和酒精饮料一样,都反映出经济即将步入萧条时期,即时性享乐消费增加的特点。教育和通信服务价格同比2.2%,较10月上涨了0.9个百分点。

11月美国核心CPI同比6.0%,前值6.3%,低于市场预期的6.1%。环比增速0.1%也是2021年9月以来新低。美国核心CPI的走势与非农企业单位劳工成本增速较为一致。12月8日,美国公布三季度非农企业单位劳工成本同比5.3%,较二季度7%的增速明显回落。但即使5.3%的工资增速也远高于历史均值,通胀压力虽然有所减轻,但依然存在。

2

放缓加息步伐,但终点利率仍需提高

现阶段,预期对美国通胀走势具有关键作用,11月美国CPI大幅回落的原因也是通胀预期大幅下降。11月美国纽约联储消费者调查,未来12个月发生经济衰退的概率从26.03%大幅上升至38.06%。对经济衰退的预期增强导致预期收入减少,进而通胀预期下降。一年期通胀预期5.23%,远低于10月的5.94%,创2021年9月以来最低。三年期通胀预期3.00%,说明美国消费者仍不认为通胀能在短期回归中枢水平,美联储仍需保持强硬来压低通胀预期。

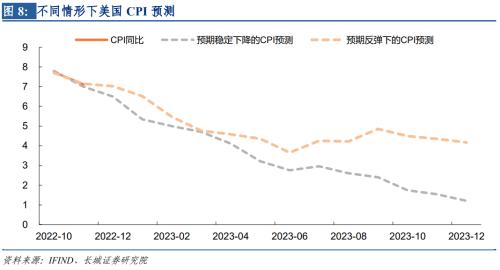

一旦美联储释放出过于缓和的态度,预期反弹会引发需求反弹。在预期稳定下降的路径下,我们认为美国通胀可能在2023年底回落至1.21%,这也是我们在《美国经济或将深度衰退――2023年美国经济展望》中的观点。但如果美联储加息不足,预期出现反弹,美国通胀可能只会回落至4.17%,2024年可能会再次回升。美国目前通胀7.1%的情况下,美联储仍不能掉以轻心。

美国工资增速和消费增速仍在高位,需求反弹的基础仍较顽固。11月美国平均时薪同比增速反弹至5.1%,距离解除工资-通胀螺旋上升链条还有路程。而10月消费支出同比增速8.99%,说明消费还没有完全冷却。我们认为,只有工资增速降至3%以下,消费增速降至5%以下,美国通胀才能恢复至中枢水平。为达到这一目标,美联储仍需加息至限制性利率水平,也就是5%以上。

美联储12月15日可能放缓加息至50bp,但更需关注利率点阵图。在即将到来的12月FOMC会议上,美联储将公布利率点阵图。我们判断美联储将加息至2023年一季度末,也就是说,这次的点阵图很可能就预示了美联储加息的终点利率。我们认为,美联储终点利率需要提高至5%以上,才能够有效压制通胀预期,促使经济冷却。

风险提示

国际局势恶化、国际大宗商品价格波动、美联储超预期加息、信用事件集中爆发。

证券研究报告:

《物价降速加快,加息仍有空间――美国11月通胀数据点评》

对外发布时间:

2022年12月14日