投资要点

・ 核心观点:

商品通胀增速超预期加速下行或是11月CPI不及预期的关键,短期内市场或忽视总供给中长期收缩的问题,以通胀问题持续改善→美联储紧缩减码路径作为交易主线。11月美国CPI同比+7.1%,环比+0.1%;核心CPI同比+6.0%,环比+0.2%。由于CPI读数均大幅逊于市场预期,导致市场短线强化美联储“紧缩减码”交易。从结构上看,核心商品在机动车价格加速回落的拖累下通缩压力继续加深,核心服务受医保服务拖累环比增速再度出现放缓,但租金与自住房折算环比增速继续扩大。短线来看,商品通胀的加速下行在短期内或加速改善美国通胀的环比中枢,但预计进入2023年下半年后,通胀增速存在反弹风险,美联储降息时点存在延后的可能,紧缩货币政策久期或拉长至2023年末。

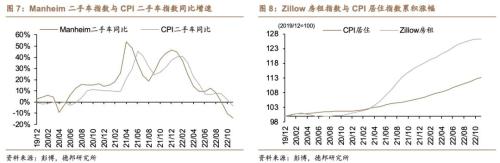

・分析师预期与市场反应。根据彭博问卷对11月美国CPI的调查,52名分析师预测CPI同比+7.3%,66名分析师预测CPI环比+0.3%,49名分析师预测核心CPI同比+6.1%,66名分析师预测核心环比+0.3%。美联储Inflation Nowcast模型预测11月CPI同比+7.49%,核心同比+6.26%,环比+0.47%,核心环比+0.51%。从超预期的幅度来看,CPI环比逊于预期0.2%,核心CPI环比逊于预期0.1%,即能源&;食品分项与核心分项各贡献了0.1%的预期差。11月美国CPI不及预期的核心原因或在于部分分项自身较高的波动率与高频/先行数据近期具有迷惑性的指引加大了数据的预测难度,如11月食品服务环比增速(+0.51%)较10月(+0.94%)与9月(+0.94%)大幅回落,以及二手车(-2.95%)与Manheim二手车价格指数环比(-0.30%)之间持续的走势分化,这一情形大概率将延续,并放大资产价格在短线博弈上的波动率。数据公布后,市场在短线强化对美联储“紧缩减码”的交易――美股&;黄金上涨、美债利率&;美元指数下跌。根据联邦基金期货,市场继续锁定12月FOMC会议加息50bps的预期,但对2023年2月加息50bps的预期回落至50%以下,预测本轮加息顶点为4.75-5.00%区间,路径为12→2→3月分别加息50→25→25bps。

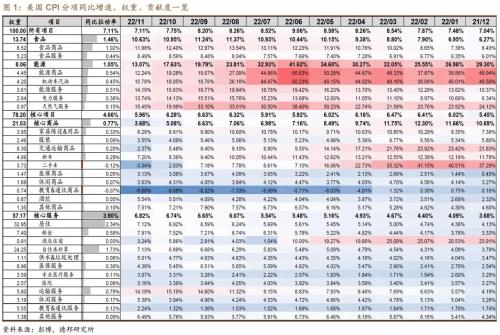

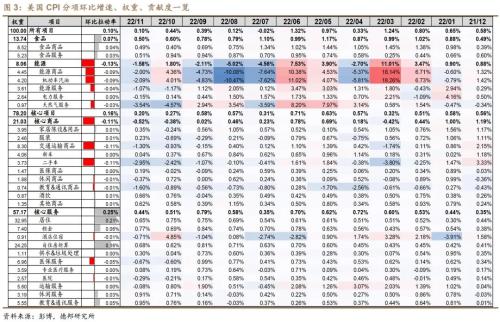

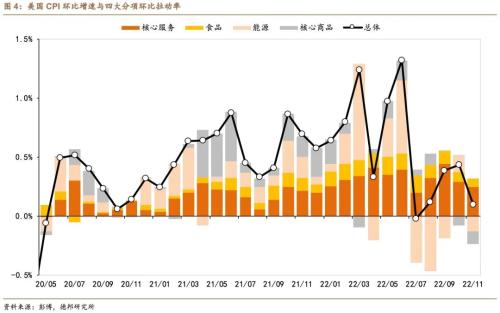

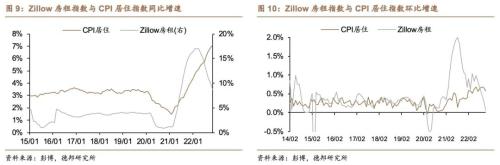

・数据结构:弹性通胀加速下行,黏性通胀维持高位。结构上看,11月美国CPI环比+0.1%的增速中,食品、能源、核心商品、核心服务分别贡献+0.07%、-0.13%、-0.11%与+0.25%。核心商品在机动车价格增速加快回落的拖累下(新车环比+0.04%、二手车环比-2.95%)通缩压力继续加深,环比增速由-0.38%进一步下行至-0.52%,核心服务受医保服务拖累(医保服务环比由-0.60%→-0.67%)环比增速再度出现放缓,由前次的+0.51%放缓至+0.44%。11月居住分项环比增速从前值的+0.75%回落至+0.65%,主要系酒店住宿(+4.85%→-0.71%)拖累,但租金与自住房折算环比增速继续扩大。由于二者在编制上采用了平滑处理(通过六个月几何平均进行了平滑处理),因此尽管房价、Zillow租金等分项已现拐点,但居住CPI的同比增速仍然在加速轨道中。

・策略启示。短线看,商品通胀的加速下行或下压美国通胀的环比中枢,叠加基数效应的作用,明年上半年美国通胀大概率延续下行趋势,美联储货币政策或完成从紧缩减码(加息幅度逐步放缓)到紧缩维持(停止加息但不降息)的过渡,这一阶段美元流动性的边际改善能够对资产价格的估值带来修复。但进入下半年后,总供给收缩的问题或浮出水面,叠加下半年低基数效应的影响,通胀增速存在反弹风险,美联储降息时点存在延后的可能,紧缩货币政策久期或拉长至2023年末。

・风险提示:美国通胀读数与预测数据出现偏差;美联储过早开启降息周期引发通胀反弹;全球供应链修复延后。

报告信息

证券研究报告:【芦哲&张佳炜】谁是通胀不及预期的幕后推手?――美国2022年11月CPI数据点评

研报撰写人员:芦哲(S0120521070001,首席宏观经济学家),张佳炜(S0120121090005,联系人)

对外发布时间:2022年12月14日

报告发布机构:德邦证券股份有限公司