文 |浙商证券(行情601878,诊股)首席经济学家 李超 / 林成炜

内容摘要

>> 核心观点

本月通胀压力进一步缓解,此前主要由供给端驱动的能源分项明显回落+食品分项环比增速连续收窄,联储加息对需求侧的抑制作用也从核心CPI进一步显现。伴随本期CPI数据公布,12月美联储加息50BP几无悬念,预计点阵图指引的利率终点相较当前市场一致预期不会出现明显偏离。我们认为联储实际加息周期的结束可能领先于点阵图指引,主要压力源自于欧洲金融稳定因素的制约。

>> 能源回归负增长粮食环比涨幅趋缓&;联储加息作用显著核心CPI连续环比回落

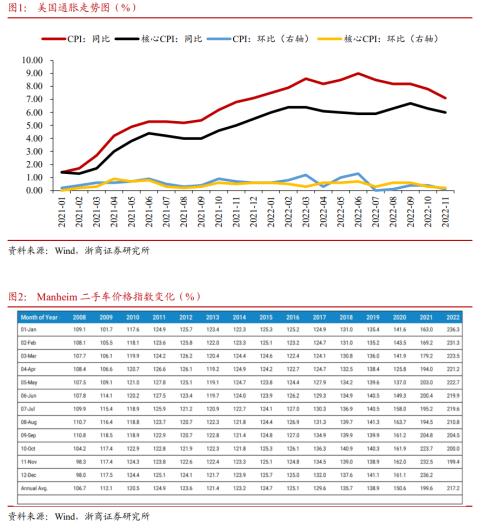

11月美国CPI连续2个月低于市场预期。本月美国CPI同比增速7.1%,相较前值7.7%大幅回落;环比增速0.1%,相较前值0.4%明显降温。核心CPI同比增速6.0%;环比增速0.2%,相较前值0.6%压力明显减小。整体来看,本月通胀的降温源自于供需两端的共同贡献。此前主要由供给端驱动的能源分项明显回落+食品分项环比增速连续收窄,联储加息对需求侧的抑制作用也从核心CPI进一步显现。从核心CPI以外的分项来看:

能源分项本月环比增速-1.6%,回归下行区间。整体与高频数据趋势一致,进入11月以来,美国汽油零售价格连续4周回落,由11月初的3.63美元/加仑回落至12月初的3.26美元/加仑,单月环比跌幅超过10%。食品分项环比0.5%,9月以来连续2个月环比涨幅收窄。

>> 核心商品通缩&;住房韧性强但下行趋势确定&;住房以外的核心服务未明显降温

核心CPI方面,鲍威尔在讲话《通货膨胀和劳动力市场》(以下简称“讲话”)中将核心CPI划分为三项,分别是核心商品、住房和住房以外的核心服务:

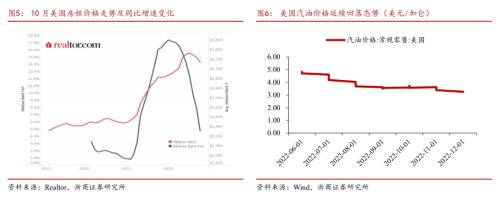

核心商品方面,本月环比增速-0.5%,在前值-0.4%的基础上进一步跌幅扩大, 连续两月位于环比通缩区间;一是源于联储加息抑制需求,11月美国ISM 制造业PMI首次在年内回落至荣枯线以下至49,也是5月以来连续6个月回落;二是源于供应链的改善,纽约联储的全球供应链压力指数本月小幅反弹但今年以来整体延续大幅回落态势;三是源于缺芯压力持续缓解推动二手车价格回落,Manheim二手车价格指数自5月起已连续6个月环比回落。考虑到当前价格指数199.4仍远高于疫前水平(130-140区间),未来仍有较大回落空间,预计环比负增长将延续至2023年。

住房分项方面,本月房租分项环比增速0.6%,相较前值小幅回落,该分项韧性虽强但从房价、实际房租等各项领先指标来看未来回落确定性相对较高,鲍威尔在“讲话”中也指出分项拐点存在滞后性,但伴随房租价格转为下行住房分项预计将于23年转为负增长。从房租的实际价格来看,Realtor房租数据显示8-10月房租价格中位数分别为1771、1759和1734美元/单元,已连续2个月环比下跌。

住房以外的核心服务方面,本月核心服务环比0.4%,房租环比0.6%,对应住房以外的核心服务环比预计略低于0.4%,与前值相比改善幅度有限韧性仍存(尤其是在医疗分项环比继续大幅回落0.7%的基础上);该分项与工资增速高度相关。我们曾于前期报告《三问美国就业市场,劳动力紧张何时休》中测算指出:“预计2023年Q2起就业市场的恶化速度可能逐步加剧,失业率可能突破4.5%;预计届时薪资增长压力将有明显缓解,同环比增速回落速度可能加快。”因此对应住房以外的核心服务分项可能在2023年Q2前均维持一定韧性。

>> 预计12月联储加息50BP概率大,12月点阵图相较市场预期不会出现明显偏离

伴随本期CPI数据公布,12月美联储加息50BP已无悬念,本周议息会议的核心焦点仍在于利率终点的位置。

从12月点阵图看,我们预计不会与当前市场预期出现明显偏离。我们曾于年度策略《万里风云,峰回路转》中指出,从历史规律来看,每当通胀数据低于政策利率,便可满足美联储政策转向降息的“隐性标准”。我们对2023年Q2 美国CPI中枢的判断为4.9%(彭博一致预期为4.3%),低于政策利率,因此对应联储未来加息时间大概率难超2023年Q1,本月点阵图对应利率终点上限位于525-550BP区间的概率较大(即1月末议息会议加息50BP,3月加息25或50BP),相较当前市场预期的525BP不会出现明显偏离。

从实际加息进程来看,我们认为联储在2023年的加息空间仅剩50BP,实际加息周期的结束可能领先于点阵图指引。本月加息后,1月末议息会议再次加息50BP紧缩周期可能就此结束。原因在于:我们认为2023年Q1末欧债风险爆发的概率较高,欧债风险如果爆发,美国金融稳定压力将受明显扰动,压力将不仅局限在部分债务压力国的主权债,美国持有的欧洲企业债同样将面临较大的下跌压力。从风险敞口规模看,截至2021年末,从欧元区19国看,美国共计持有欧债8555亿美元,占美国持有所有海外债券头寸的20%。金融稳定的压力可能倒逼联储在2023年3月不再加息(详细请参考前期报告《万里风云,峰回路转》)。

>>未来利率下行过程中可能存在震荡反复,美元走势仍需关注欧债压力变化

美债方面,我们认为12月议息会议中利率终点进一步超预期上修的概率较小,年内美债利率或已见顶。但未来利率在回落的过程中仍可能出现震荡、反弹。一是通胀仍有不确定性,在罢工等潜在风险的制约下通胀的回落未必一帆风顺。二是虽然本月通胀数据低于预期,但当前通胀的绝对水平仍然较高(且仍然高于政策利率),如果利率回落过快可能面临被联储纠偏的风险。

美股方面,美股盈利端下行压力仍然有待释放,美股短期仍有下行空间。2023年Q1后伴随流动性转向我们认为美股将迎来上行拐点。

美元方面,未来欧洲情况演变仍是关键变量。短期来看,欧债压力仍有进一步加剧风险,一旦危机爆发,美元仍可能在2023年Q1进一步反弹向120冲高。

黄金方面,我们认为当前黄金具有较高配置价值,欧债潜在压力将利多黄金,主要源于避险逻辑(从2010年经验来看,美元、黄金两大避险资产在欧债危机期间均有较好表现);未来全球央行转向宽松驱动实际利率回落也将对黄金形成提振。

风险提示

欧洲主权债务压力超预期;美国通胀超预期恶化