分析称,符合预期的CPI展示了最近几个月通胀降温基本停滞的态势,虽不足以破坏美股年末牛市,也令下周降息并非板上钉钉,特别是明年特朗普关税和财政扩张带来的潜在通胀上行风险引关注,10年期美债收益率先跌后涨。

数据显示,美国11月名义CPI环比增0.3%、同比增2.7%,均较10月前值增长0.1个百分点,也是名义CPI自3月份以来首次连续两个月的年度同比增长加速;剔除波动较大食品和能源后的核心CPI环比增0.3%,为连续第四个月增长0.3%,同比增3.3%持平前值。

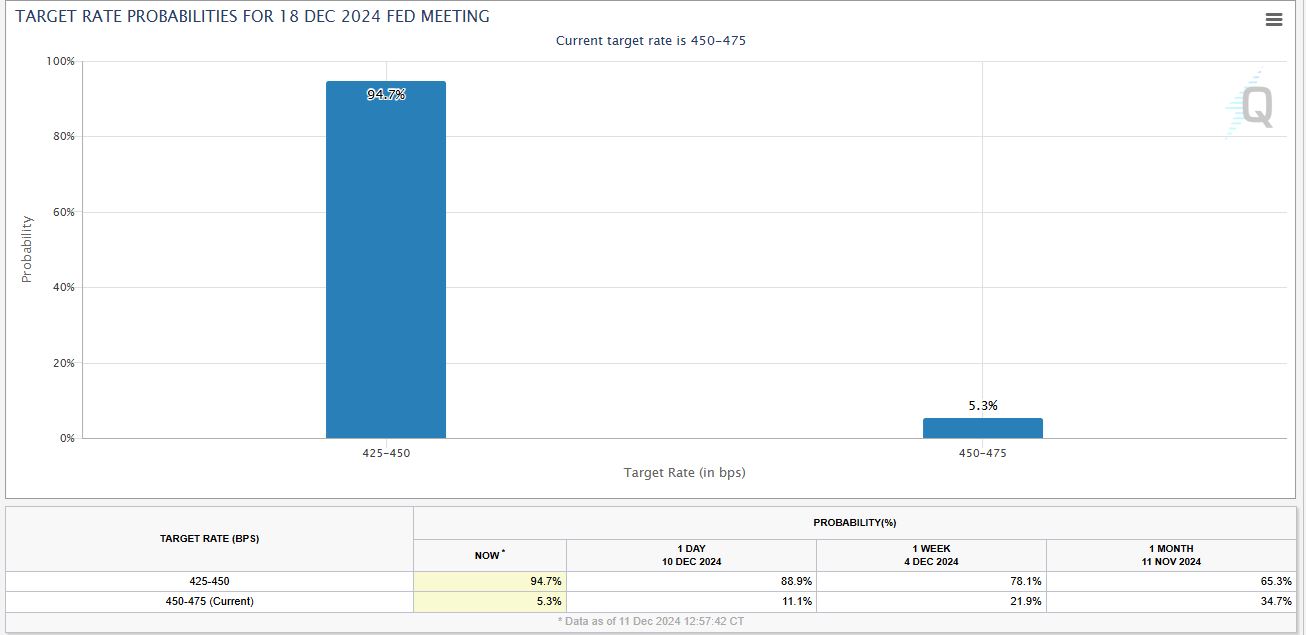

据芝加哥商交所CME统计的FedWatch工具,CPI发布后,期货市场认为下周美联储降息25个基点的概率高达约95%,高于一天前的89%,美债收益率短线从日高下挫至日低,都说明最新数据进一步强化了降息预期。但认为明年1月继续降息的押注仅从19%小幅升至22%。

通胀数据无改美联储在“新一年逐步宽松”的路径,也不足以破坏美股年末牛市

Vital Knowledge分析师Adam Crisafulli直言,这份年末堪称最重要的经济数据“令下周降息毫无悬念”,不过此后前景就不那么明朗了。他预计美联储会议声明中的前瞻指引可能出现“温和鹰派的转向”,至少令2025年1月会议可能按兵不动,3月甚至也可能暂停降息。

高盛资管的固收全球联席主管兼联席首席投资官Whitney Watson也认为,核心CPI通胀率符合预期,为下周美联储降息铺平了道路,数据没有走热到令市场感到惊吓,会让美联储官员在跨年时依旧对通胀降温进程抱有信心,新的一年仍将进一步逐步放松货币政策。

LPL Financial分析师Jeffrey Roach称,工资增长速度仍快于通胀,美国消费者在进入新一年时处于有利地位。随着通胀中较为棘手的部分趋于稳定,美联储可能会继续缓慢且有条不紊地降息。

TradeStation市场策略主管David Russell以及U.S. Bank Asset Management高级投资策略师Tom Hainlin都预计,通胀虽然已经停止下降,但还不足以破坏美股牛市,前者格外指出:“通胀和美联储(对市场)的催化剂作用正在减弱,现在注意力可能会转向新一届政府的关税政策。”

有分析师称,核心CPI坚挺将令美联储少数派担心通胀停滞,下周降息并非板上钉钉

细看CPI数据会发现,备受关注的“业主等价租金”指标在11月环比上涨0.23%,是2021年初以来的最小涨幅,但整体住房成本依旧是通胀上涨的最顽固部分,甚至占CPI涨幅的近40%,11月份的住房支出指数同比上涨了4.7%。

同时,食品、二手车和医疗保健也是11月CPI较前月加速上涨的主要因素,二手车和新车价格均扭转近期按月下降的趋势,按照美国劳工统计局的说法,“几乎没有主要价格成分出现下降”。

最近几天,不少美联储官员都表达了对“通胀坚挺”的失望,暗示如果没有在通胀降温方面取得更多进展,进入2025年的降息步伐可能需要放缓。如果美联储下周“如期”降息25个基点,那么从今年9月份以来,联邦基金利率将整整下调了一个百分点(100个基点)。

有“新美联储通讯社”之称的知名财经记者Nick Timiraos表示,过去 18 个月,核心商品价格下跌在很大程度上推动了通胀降温,“现在,这种情况已经结束”,例如,11月汽车价格上涨推动核心商品价格环比增长0.3%,远高于10 月的环比微涨0.05%和9 月的环比增长0.17%。

彭博经济部(Bloomberg Economics)的主管Anna Wong指出,11月核心CPI通胀强劲,这将激起 FOMC少数派的担忧,他们担心通胀降温已经停滞,因此下周降息并非板上钉钉:

“诚然,住房租金通胀终于有所回落,但商品价格已经失去了通货紧缩的势头,目前的月度通胀率与年通胀率超过3%相一致,而不是与美联储2%的相一致。”

彭博利率策略师Ira Jersey称,如今通胀与服务业息息相关,尽管潜在关税新政可能会在一段时间内抬高商品通胀,至少当前通胀的驱动因素并未改变:

“由于服务业通胀率继续以4.5%的年率增长,核心通胀不太可能在短期内达到美联储的目标。”

10年期美债收益率V型反弹,在美股尾盘重回日高,日内升约6个基点,重返两周高位。对利率敏感的两年期美债收益率也微幅转涨,在CPI数据发布后曾最深跌近5个基点。

华尔街共识预期是明年1月美联储暂停降息,关税带来的潜在通胀上行风险引关注

惠誉评级的首席经济学家Brian Coulton也表示,核心商品价格下跌是今年整体通胀降温的重要组成部分,这一趋势似乎已经结束:

“随着汽车价格上涨,核心商品价格在11月环比上涨0.3%。虽然服务业通胀正在下降,但速度非常缓慢,因为租金通胀依然顽固,目前为4.6%,仍远高于疫情前的通胀率水平。”

目前来看,华尔街的主流预期是明年1月美联储将暂停降息:

CIBC Capital Markets分析师Ali Jaffery认为,人们仍对2025年降息幅度存疑,如果经济增长不放缓或总体价格压力不进一步降温,暂停降息和延长宽松周期的威胁正在加剧。

嘉信理财英国部的Richard Flynn指出,多位美联储官员称对通胀降温的速度不够满意,11月CPI数据未能让人们对此放心。这可能会导致美联储谨慎行事,暂停降息以避免加大价格压力。

Pepperstone分析师Michael Brown称,明年第一季度货币政策前景的风险将变得越来越双面化,美联储官员们主要担心特朗普关税计划带来的潜在通胀上行风险,以及更广泛的“通货再膨胀”财政政策立场,强劲的需求也可能进一步加剧价格压力。

风险提示及免责条款

市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。

责任编辑:丁文武