周四恰逢中国除夕,预计亚洲时段可能会相对清淡,欧美国家的经济数据也非常少,主要关注每周公布的美国初请失业金人数变动。

2月4日数据显示,美国截至1月30日当周申请州失业救济金人数连续第三个月下滑,降幅超过预期,表明随着新冠病毒感染率下降,失业人数的增长开始放缓。

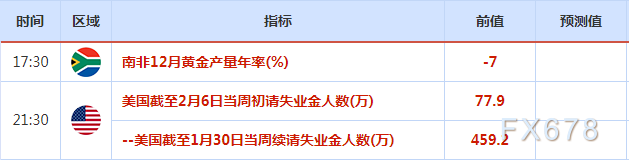

劳工部周四数据显示,截至1月30日的一周,首次申请常规州失业金的人数下降了3.3万至77.9万人,创11月以来的最低水平 ,未经调整的首次申领失业救济人数降至816,247。

截至1月23日的一周,持续申请失业救济金人数降至459万。 此前经济学家预测,首次申请和持续申请失业救济金的人数将分别达到83.3万和470万。

这些数字虽然不低,但已经预示继12月和1月申请失业金人数加快上升后,疫情相关的裁员潮已经开始消退。在接下来的几个月,随着越来越多美国人被接种疫苗和感染病例减少,经济活动有望恢复,失业人数可能会进一步下降。

如果新一周美国初请失业金人数进一步下滑,将提升市场对美国经济复苏的信心,利空金价;反之,如果初请失业金人数意外增加,将重新吸引黄金多头的涌入。

周四欧洲时段,有多位欧洲央行官员讲话,投资者也需要予以留意。

原油市场,

周四将分别迎来IEA原油市场月度报告和OEPC原油市场月度报告,

投资者需要予以留意。尤其是OPEC月报,市场的关注度更高一点;投资者可以关注原油需求、供给和库存的最新变化。

2月3日,OPEC在一份声明中表示,OPEC+部长级联合监督委员会“对2021年的复苏持乐观态度”。由于OPEC+开始创纪录地削减产量,油价已从2020年触及的历史低点反弹。

OPEC+委员会未提及改变政策,呼吁多数成员国在2月保持供应稳定,最大石油出口国沙特阿拉伯本月和下个月自愿减产100万桶/日。

OPEC的声明称:“尽管未来几个月经济前景和石油需求仍不确定,但全球逐渐接种疫苗对今年剩余时间来说是一个积极因素,将提振全球经济和石油需求。”

OPEC预计,减产将使市场在2021年全年保持短缺状态,尽管该组织下调了需求预期。

该报告在刚刚过去的一周给油价提供了一定的上涨动能,

美原油

多次刷新逾一年高点。

周四纽约时段,

美国国会预算办公室将公布最新的十年预算预期报告,

投资者也需要重点关注。

周五(2月12日)关键词:春节、英国GDP数据

周五是中国的春节,

亚洲多个国家市场休市;日内风险事件相对较少。

数据方面,欧洲时段,

英国将公布四季度GDP等一系列经济数据

,目前市场预计英国四季度GDP环比仅增长0.5%,不过预计12月GDP环比将增长1%;如果数据表现乐观,可能会进一步打压市场对英国央行的负利率预期。

但如果数据表现糟糕,将可能增加市场对英国经济的复苏预期,进而会提升市场对英国央行的负利率预期。

英国央行2月4日表示,银行将至少需要六个月的时间才能为实施负利率做好准备。英国央行料经济将在2021年晚些时候复苏,在那之前,央行将维持其刺激计划不变。

投资者在2月4日英银决议后大幅缩减对英国央行2021年实施负利率的押注,货币市场将英国实施负利率的预期时间由今年8月推后至2022年2月。

英国央行表示,将要求银行为可能实施负利率做好准备,但金融市场不应将实施负利率视为板上钉钉的。

英国央行行长贝利在新闻发布会上表示:“任何人都不应从中得到任何信号。我想向市场传达的信息是,你们真的不应该试图从这些决定和我们正在对工具箱采取的行动中解读货币政策委员会(MPC)的未来行为。”

副行长伍兹表示,要实施负利率,大多数金融企业将需要对其系统进行改革,但降息至零将不会带来太大的运作挑战。

英国央行表示,英国经济在2021年的前三个月料萎缩4%,但预计2021年经济将迅速恢复到疫情爆发前的水平。

摩根大通资产管理全球市场策略师Hugh Gimber表示:“鉴于消费者将在2021年晚些时候释放此前积攒的储蓄,以弥补失去的时间,英国2021年实施负利率的可能性正在降低”。

周五纽约时段,投资者需要关注

美国2月密歇根大学消费者信心指数初值

,自新冠疫情以来,该数据一直低于85,远低于疫情前的平均水平。近期美国经济数据整体有所改善,美国股市也再次创下历史记录新高,投资者需要留意消费者信心的变化。

(美国密歇根大学消费者信心指数变动一览)

最后,在接下来的一周,投资着仍需重点关注新冠疫情、新冠疫苗和拜登新一轮刺激计划的相关消息。

责任编辑:郭建