2021年12月16-17日,日本央行举行政策会议,决定维持利率-0.1%不变,继续实施宽松政策支持日本经济。同时,日本央行宣布从2022年4月开始缩减购债,逐步减持商业票据和公司债券至COVID-19疫情冲击以前的水平,成为继美联储于12月15日宣布加快缩减购债、英格兰银行于12月16日宣布加息之后又一个采取政策行动,或逐步退出(部分)宽松政策或转向紧缩的主要央行,超出市场预期。

本文结合日本经济自疫情冲击以来的表现,对日本央行本次政策会议的主要内容进行介绍,对比日本央行关于减少商业票据、公司债券购买及持有规模的决议与美联储关于缩减购债的计划,在此基础上前瞻日本经济和日本央行政策前景。

虽然COVID-19疫情仍对全球经济产生影响,日本的整体金融状况已有所改善。对于大型非金融企业,商业票据和公司债券的发行条件良好,贷款市场对预防性资金的需求减少。中小企业的财务状况总体上呈好转趋势,但有些行业(如需面对客户的线下服务业等)仍面临困难。综合考虑到上述情况,日本央行在此次货币政策会议上决定将抗疫特别融资支持计划的部分措施延长六个月至2022 年 9 月,继续向企业提供融资支持,主要面向中小企业。详情如下。

B)关于金融机构向中小企业提供的政府支持贷款,日本央行将根据修改后的条款和要求,继续向这些金融机构提供专项支持资金,并延长实施期限六个月。具体而言,自2022年4月起,专项支持资金列入贷款促进计划的第三类贷款,适用利率0%,计入机构往来账户宏观附加余额。根据修订后的条款和要求,日本央行将继续向金融机构提供政府支持贷款资金。

来源:日本央行,整理:对冲研投 bestanalyst.cn/楼兰财经Kroraina Finance

2021年3月,为鼓励金融机构向企业和家庭提供信贷支持,日本央行推出一项计划,根据金融机构发放贷款的情况向其提供利率优惠的资金支持,适用利率与日本央行的基准利率挂钩,优惠资金分为三类,以充分发挥金融机构作为金融中介的作用。

C)2022年3月底以前,日本央行将继续向机构抵押的私人部门债务工具提供专项资金,这里提到的债务工具主要包括大型企业发行的债务工具和住房贷款。到期后不再提供。

(2)购买商业票据和公司债券

2022 年 3 月底以前,日本央行将按现行计划继续增持商业票据和公司债券(合计20万亿日元)。从 2022 年 4 月起,逐步减少商业票据与公司债券的购买,持有余额降至 COVID-19 疫情冲击之前的规模,其中商业票据约2 万亿日元,公司债券约 3 万亿日元。疫情冲击以来,日本央行额外增持了商业票据和公司债券共计约15万亿日元。

2、市场操作和资产购买指引(不含日本政府债券JGBs)

(1)收益率曲线控制(YCC)

短期政策利率:日本央行继续对金融机构往来账户余额实施-0.1%的利率。

长期利率:日本央行将购入必要数量的日本政府债券,购买不设上限,将10 年期日本政府债券的收益率维持在 0% 左右(允许上下波动幅度各25个基点)。

(2)资产购买指引

A)日本央行根据需要购入交易所交易基金(ETFs)和日本房地产投资信托基金(J-REITs),每年增持上限分别为12 万亿日元和1800 亿日元。

B)2022 年 3 月底以前,日本央行继续购买商业票据和公司债券,使持有总余额保持20 万亿日元左右。之后减少购买,持有余额逐步降至疫情冲击以前的水平。

3、日本经济表现

虽然疫情形势仍然复杂,仍对各国经济造成不利影响,但全球范围内经济已经实现复苏(各国复苏表现存在很大差异),日本经济也呈回暖趋势。

日本出口和工业生产仍受供给制约,表现较为疲软,但呈现出增长趋势。企业利润和商业景气状况持续改善,企业固定投资整体有所回升(部分行业依旧疲软)。由于 COVID-19 疫情的影响,就业和收入仍然疲软。

私人消费逐渐恢复,COVID-19 疫情带来的下行压力(特别是服务消费)减弱。住房投资回升,公共投资处于较高水平但仍表现较弱。金融状况总体上维持宽松。居民消费价格指数(CPI,不含新鲜食品)维持低位,通讯价格下降。即使能源价格大幅上涨,CPI同比涨幅也只有0% 左右。通胀预期有所回升。

4、日本经济前景

随着COVID-19疫情对服务消费造成的打击、对供给限制的影响趋于减弱,同时受外部需改善带动,加上宽松的金融环境和日本政府一系列措施的支持,日本经济将实现复苏。包括家庭部门在内,日本经济整体呈现从收入到支出的良性改善趋势。

虽然增速较慢,但日本经济有望持续以高于潜在增长率的速度增长。短期内,主要受能源价格上涨推动,预计CPI(所有项目扣除新鲜食品)将维持零以上的速度温和上涨。虽然存在暂时的波动,但受产出缺口改善、中长期通胀预期升温等因素的作用,日本通胀将逐渐加快上涨。

日本经济前景仍面临一定风险,包括COVID-19疫情扩散及其对全球经济的影响。在确保公共卫生秩序的同时,日本经济的复苏是否顺利能否持续,存在不确定性。部分地区和行业面临的供给制约是否会被放大或延后,也是潜在风险。

5、日本央行政策基调与前瞻

日本央行已连续多年实施超级宽松的货币政策。以下是2021年以来,日本央行历次货币政策会议的主要内容小结。

来源:日本央行,整理:对冲研投 bestanalyst.cn/楼兰财经Kroraina Finance

虽然日本央行在2021年12月举行的政策会议上宣布从2022年4月开始减持商业票据和公司债券,但日本央行将继续坚持宽松的政策立场,实施带收益率曲线控制的量化质化宽松(QQE+YCC),直到实现价格稳定目标,通胀率达到2% 目标并保持稳定。预计日本央行将继续扩大基础货币投放,直至CPI(所有项目扣除生鲜食品)同比涨幅超过2%并稳定在该目标水平之上。

为支持企业融资、维持金融市场稳定,日本央行将继续实施以下政策:1)抗疫融资特别支持计划,2)通过购买日本政府债券(JGBs)、开展美元融资操作,向市场提供充足的日元和外币(以美元为主),数额不设上限,3)每年增持不超过12万亿日元的交易所交易基金(ETFs)和不超过1800亿日元的日本房地产依托投资基金(J-REITs)。

日本央行将密切关注 COVID-19疫情的影响,必要时将果断采取额外宽松措施支持经济。日本央行预计,短期政策利率和长期利率将继续维持在当前或更低的水平。

02

日本经济运行情况

日本经济从2021年第2季度开始复苏,结束了此前连续6个季度的衰退。但是,日本经济的复苏势头并不稳固,第3季度GDP同比增速大幅放缓,环比增速再次出现下降,短暂复苏能否持续下去存在不确定性。在这种情况下,日本首相岸田文雄于2021年11月18日公布“经济对策”纾困法案,计划安排55.7万亿日元的财政支出,用于疫情防控和经济重启等方面。该项财政支出计划的实施有助于稳定日本经济。

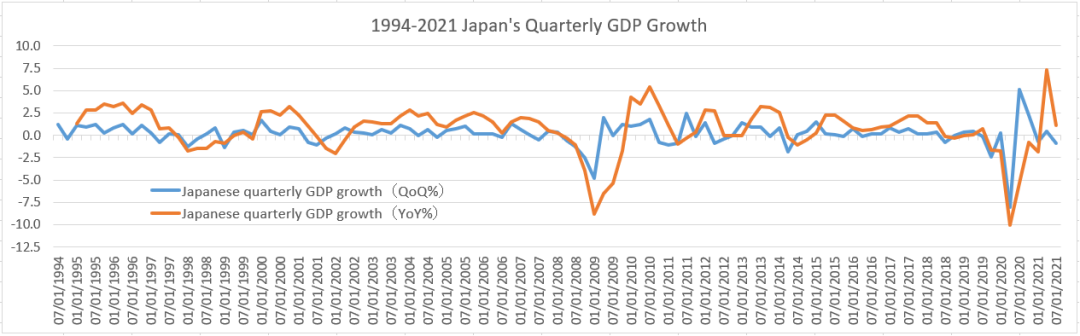

1、日本GDP

2021年第2季度,日本经济环比增长0.5%,同比增长7.3%,同比增速为日本泡沫经济破灭以来最快,主要原因是2020年同期基数较低。实际上,日本经济复苏并不稳固,表现不及美国和欧元区。

来源:美联储FED,整理:对冲研投 bestanalyst.cn/楼兰财经Kroraina Finance

2021年第3季度,日本GDP同比增长1.3%,增速较第2季度大幅回落6.2个百分点。美国、欧元区、中国等经济体均有类似表现,全球经济节奏基本同步。但是,日本经济第3季度环比下降了0.5%,环比增速由正转负,而美国、欧元区、中国等经济体环比仍保持增长态势,表明日本经济弱于其他主要经济体,复苏更不稳固,前景较其他经济体更为逊色。

正是由于日本经济表现较弱,复苏仍不稳固,日本央行才决定继续实施带收益率曲线控制的质化量化宽松(QQE+YCC)政策,缩减资产购买的范围仅限于商业票据和公司债券,即商业票据和公司债券的持有规模逐步减至疫情冲击之前的水平,但在必要时继续购买日本政府债券。

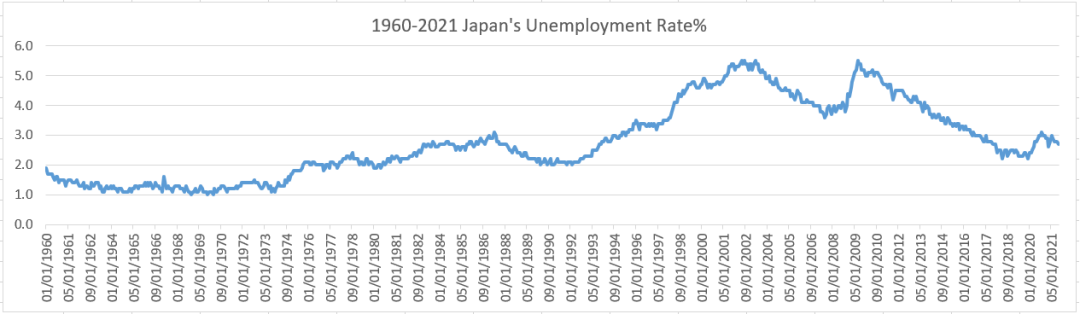

2、日本劳动力市场

历史记录表明,日本过去60年一直保持较低的失业率,其中1960-1975年间,由于经济从战争中恢复,增长强劲,日本失业率一直低于2%,在全球范围内属于相当不错的表现。泡沫经济破灭后,日本失业率有所上升,2002年6月达到阶段高位的5.5%,仍属于较低水平。

日本央行从2001年开始实施量化宽松(QE)政策,刺激日本经济实现复苏,失业率降至2007年7月的3.6%。受2007年美国次贷危机、2008年美国金融海啸冲击,日本经济再次陷入衰退,失业率上升,2009年7月达到5.5%。

随着全球金融危机结束,在货币财政双宽松政策的作用下,日本经济实现复苏。2012年底,安倍再次出任日本首相,推出安倍经济学,日本央行于2013年4月推出质化量化宽松(QQE)政策,日本经济持续增长,失业率不断降低,2019年12月为2.2%,创1992年11月以来最低。

来源:美联储FED,整理:对冲研投 bestanalyst.cn/楼兰财经Kroraina Finance

与美国、欧元区等经济体相比,日本劳动力市场受疫情冲击的程度要轻得多。疫情扩散以来,日本失业率从2020年初的2.4%升至2020年10月的3.1%,显著低于美国和欧元区等经济体。2021年10月,日本失业率已经降至2.7%,基本恢复到疫情冲击之前的水平。

3、日本通胀

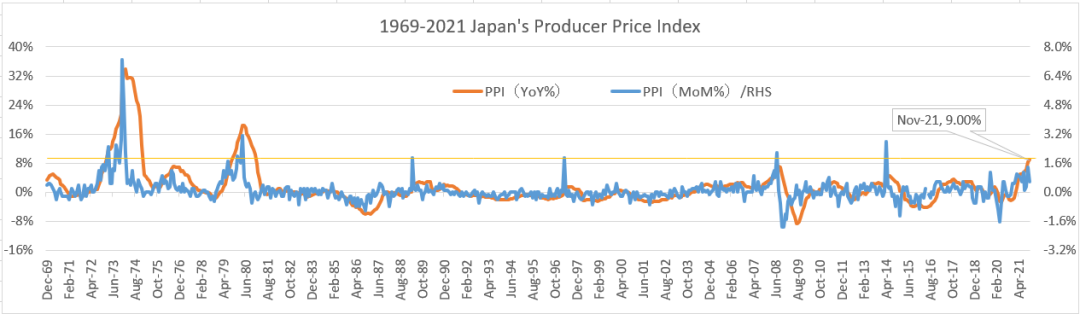

疫情冲击逐步减弱,日本经济恢复过程中,通胀有所加快,但生产者价格指数(PPI)与消费者价格指数(CPI)之间差异显著,显示供给限制、海运受阻等因素推动日本生产领域的价格水平快速上涨,但消费领域仍然乏力,上游价格压力难以向下游顺利传导。

数据显示,2021年11月,日本PPI环比上涨0.6%,涨幅比10月慢0.8个百分点,但仍处于加快上涨通道;PPI同比上涨9%,创1981年1月以来最高记录,涨幅比10月加快0.7个百分点,呈进一步加快上涨趋势。

来源:investing.com,整理:对冲研投 bestanalyst.cn/楼兰财经Kroraina Finance

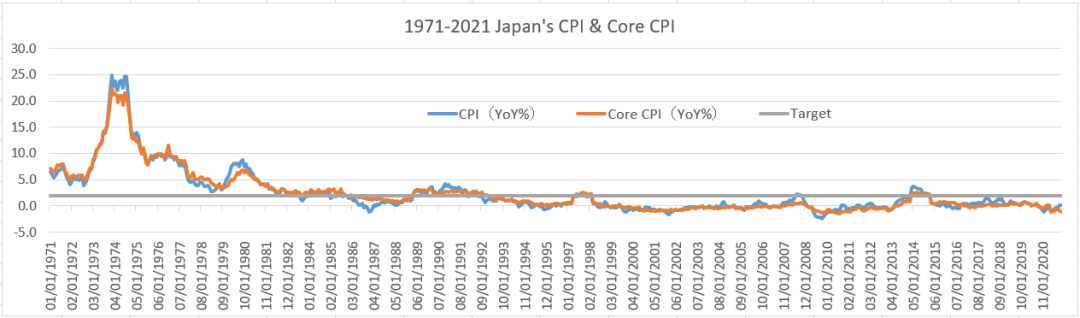

但日本的消费者价格指数持续维持历史低位。2021年以来,全球原油价格大幅上涨,推动日本CPI小幅上行。2021年9月,日本CPI同比上涨0.2%,暂时终结了此前连续11个月的通缩状态,但幅度十分温和,且日本10月CPI同比涨幅只有0.1%,通缩风险仍然存在,并且随时可能再次出现。

来源:美联储FED,整理:对冲研投 bestanalyst.cn/楼兰财经Kroraina Finance

日本核心CPI的表现更有说服力。2021年10月,日本核心CPI同比下降1.1%,连续7个月为负值,且降幅比9月高0.3个百分点,显示日本通缩压力继续加大。通缩压力和风险促使日本央行决定继续实施带收益率曲线控制的质化量化宽松(QQE+YCC)政策。

4、日本央行最新经济预测

在2021年10月27-28日举行的政策会议上,日本央行发布了最新经济预测报告,主要经济指标的预测结果如下。

来源:日本央行BOJ,整理:对冲研投 bestanalyst.cn/楼兰财经Kroraina Finance

根据日本央行的预测,2021财年日本经济实际增速预计为3.4%,增速比2021年7月的预测下调了0.4个百分点;2022财年,日本经济有望增长2.9%,比7月预测加快0.2个百分点;2023财年的增速预计为1.3%,与7月预测持平。

关于通胀,日本央行预测认为2021财年日本CPI将与上一财年持平,而7月预测为上涨0.6%;2022财年、2023财年CPI预计分别上涨0.9%和1%,均与7月预测持平。总的看,日本消费者价格指数仍将维持低位,通胀压力很小,持续近30年的通缩压力尚未根本消除,日本泡沫经济带来的教训是深刻的。

03

金融市场

2021年以来,日本金融市场先于实体经济恢复,但表现不及美国、欧洲市场。其中,日本股市温和上涨,日本政府债券收益率小幅上行。受美元恢复强势上涨压制,日元汇率贬值。

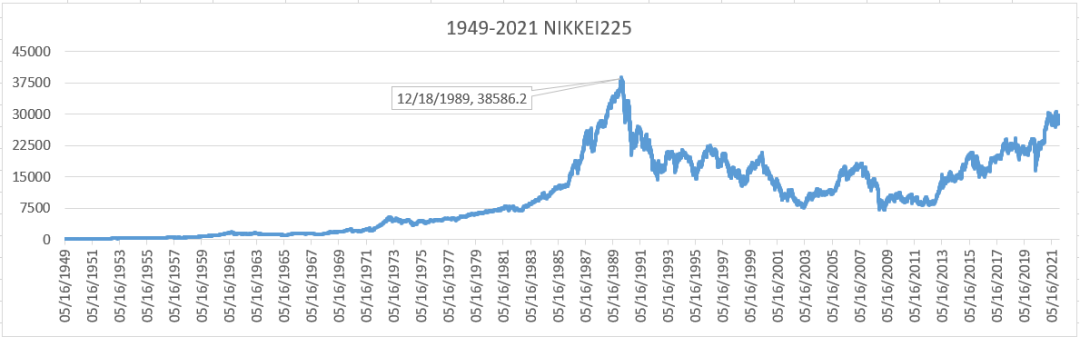

1、日本股市

2021年,日本Nikkei225指数温和上涨,12月17日收盘报28545.68点,较年初1月4日收盘27258.38累计上涨4.72%,远低于1989年12月29日盘中创下的历史最高点38,915.87。

整理:对冲研投 bestanalyst.cn/楼兰财经Kroraina Finance

来源:美联储FED,整理:对冲研投 bestanalyst.cn/楼兰财经Kroraina Finance

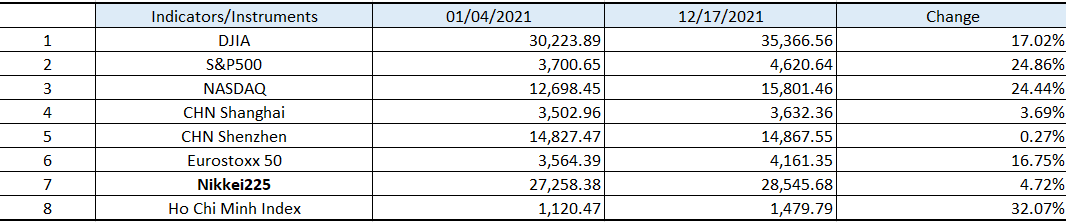

横向对比,截止2021年12月17日(日本央行政策会议结束当天),日本Nikkei225指数2021年累计涨幅显著低于美国和欧洲股市,也远不及越南等新兴经济体的股市。

整理:对冲研投 bestanalyst.cn/楼兰财经Kroraina Finance

由于日本经济复苏势头偏弱,实体经济表现不及其他主要经济体,不利于日本上市公司业绩的改善,因此股市表现平平。

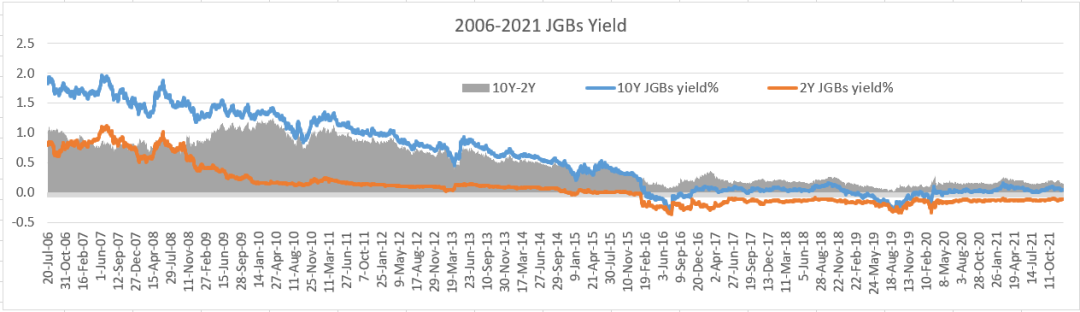

2、日本政府债券收益率

截止2021年12月17日收盘(日本央行政策会议结束当天),日本10年期政府债券收益率为0.044%,较年初1月3日小幅上涨2.9个基点;2年期政府债券收益率报-0.107%,较年初1月3日小幅上涨1.6个基点。10Y-2Y长短利差微增1.3个基点。

来源:investing.com,整理:对冲研投 bestanalyst.cn/楼兰财经Kroraina Finance

美日息差方面,由于10年期美债收益率在2021年录得较大幅度上涨,美日息差由年初1月4日的90.9个基点扩宽至2021年12月17日的136.3个基本,净扩宽45.4个基点。

整理:对冲研投 bestanalyst.cn/楼兰财经Kroraina Finance

与主要经济体对比,日本经济表现偏弱,政府债券收益率的涨幅很小,美日息差显著扩宽,对日元汇率产生贬值压力,参见下文介绍。

3、日元汇率

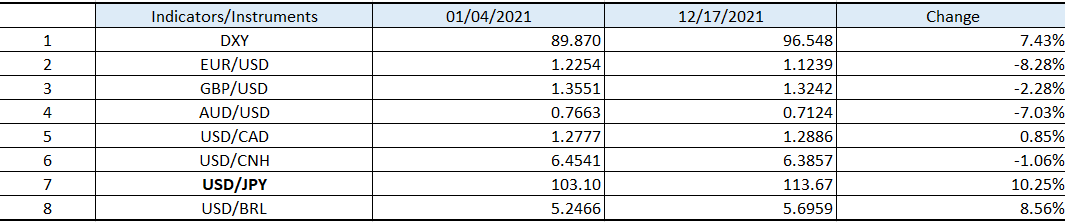

2021年以来,日元表现较弱。截止2021年12月17日收盘(日本央行政策会议结束当天),日元汇率报1美元兑113.67日元,较年初1月4日贬值10.25%。

来源:美联储FED,整理:对冲研投 bestanalyst.cn/楼兰财经Kroraina Finance

与全球主要货币对比,2021年日元表现较弱,年内对美元汇率的累计贬值幅度大于欧元、澳元和巴西雷亚尔等货币。

整理:对冲研投 bestanalyst.cn/楼兰财经Kroraina Finance

2021年11月19日,日本内阁会议批准规模达55.7万亿日元的支出计划,使日元汇率面临贬值压力,预计短期内仍将表现乏力。另一方面,日本政府大规模财政支出计划的推出,加上配套投入的民间资本,有助于稳定日本经济。如果该项财政刺激计划取得预期效果,使日本经济加快复苏,则日元有望在中期内企稳。

04

日本央行:不一样的缩减购债

在2021年12月16-17日的政策会议上,日本央行紧随美联储步伐,宣布从2022年4月开始缩减购债,超出市场预期。但要注意的是,与美联储全面缩减的计划相比,日本央行只是减持商业票据和公司债券,但将继续实施带收益率曲线控制的质化量化宽松(QQE+YCC),且在必要时继续购买日本政府债券(JGBs),以将10年期日本政府债券收益率保持在0%左右(±25bps)。

正是由于日本央行坚持实施带收益率曲线控制的质化量化宽松(QQE+YCC),日本央行资产负债表的扩张速度与幅度受到一定约束,这与美联储存在显著区别。截止2021年12月10日,日本央行资产负债表比2020年末扩张3.7%,比2019年末扩张27.2%,显著低于美联储同期扩张幅度18.8%和108.6%。

整理:对冲研投 bestanalyst.cn/楼兰财经Kroraina Finance

至于美联储为何没有实施收益率曲线控制,可参考《美联储政策与美国经济》系列文章第48篇《美联储为何不实施收益率曲线控制》。

总的看,由于实施收益率曲线控制(YCC),日本央行资产负债表工具受到约束,宽松力度小于美联储和欧洲央行,日本经济表现相对偏弱。这对日本央行退出或缩减购债计划的实施带来约束,难以效美联储全面退出量化宽松。简而言之,央行政策框架、工具箱工具的区别,会对各自的国内经济运行产生不同的影响,既体现在经济下行阶段宽松政策的实施,也体现在复苏阶段宽松政策的退出。

文 | 楼兰财经

编辑 | 杨兰

审核 | 浦电路交易员

END联系我们

官方网站:http://bestanalyst.cn

记得扫码关注微信公众号

「对冲研投」

寻找属于你的alpha

客官!在看一下呗~

]article_adlist-->

责任编辑:唐婧

来源:日本央行,整理:对冲研投 bestanalyst.cn/楼兰财经Kroraina Finance

来源:日本央行,整理:对冲研投 bestanalyst.cn/楼兰财经Kroraina Finance

来源:美联储FED,整理:对冲研投 bestanalyst.cn/楼兰财经Kroraina Finance

来源:美联储FED,整理:对冲研投 bestanalyst.cn/楼兰财经Kroraina Finance

来源:美联储FED,整理:对冲研投 bestanalyst.cn/楼兰财经Kroraina Finance

来源:美联储FED,整理:对冲研投 bestanalyst.cn/楼兰财经Kroraina Finance

来源:investing.com,整理:对冲研投 bestanalyst.cn/楼兰财经Kroraina Finance

来源:investing.com,整理:对冲研投 bestanalyst.cn/楼兰财经Kroraina Finance

来源:美联储FED,整理:对冲研投 bestanalyst.cn/楼兰财经Kroraina Finance

来源:美联储FED,整理:对冲研投 bestanalyst.cn/楼兰财经Kroraina Finance

来源:日本央行BOJ,整理:对冲研投 bestanalyst.cn/楼兰财经Kroraina Finance

来源:日本央行BOJ,整理:对冲研投 bestanalyst.cn/楼兰财经Kroraina Finance

整理:对冲研投 bestanalyst.cn/楼兰财经Kroraina Finance

整理:对冲研投 bestanalyst.cn/楼兰财经Kroraina Finance

整理:对冲研投 bestanalyst.cn/楼兰财经Kroraina Finance

整理:对冲研投 bestanalyst.cn/楼兰财经Kroraina Finance

来源:investing.com,整理:对冲研投 bestanalyst.cn/楼兰财经Kroraina Finance

来源:investing.com,整理:对冲研投 bestanalyst.cn/楼兰财经Kroraina Finance

整理:对冲研投 bestanalyst.cn/楼兰财经Kroraina Finance

整理:对冲研投 bestanalyst.cn/楼兰财经Kroraina Finance

整理:对冲研投 bestanalyst.cn/楼兰财经Kroraina Finance

整理:对冲研投 bestanalyst.cn/楼兰财经Kroraina Finance

整理:对冲研投 bestanalyst.cn/楼兰财经Kroraina Finance

整理:对冲研投 bestanalyst.cn/楼兰财经Kroraina Finance