2015年欧央行开启资产购买计划之后,欧元区的国家对美债的持有量迅速上升。欧元区实行资产购买计划后,债券市场投资者考虑到未来欧元可能会贬值以及国外较高的收益率,因此欧元区债券市场的资金大规模的购买境外的债券,尤其是美国的国债。

欧元区的QE通过资本跨国流动为全世界注入了流动性,对于全世界经济来说是促进作用,但是因为资本流动的规模相比于各国的M2规模较小,影响有限。此外当欧元区有停止或者减缓资产购买计划的迹象时,外流的资金会出现回流。

近些年来,随着一带一路的开展,中欧关系不断深化,欧盟也是中国第一大贸易伙伴。随着中欧的合作不断加深,关系不断密切,欧洲的经济波动与变化也会对我国造成一定的影响。相比于特朗普政府持续推广其贸易保护主义政策,欧盟和欧洲国家仍然信守自由国际主义理念和多边主义手段。欧盟委员会去年还出台了《连接欧洲和亚洲――对欧盟战略的设想》的政策文件,提出了自己的欧亚联通规划。截至今年4月,欧盟成员国中已有超过半数签署了中国倡议的《政府间合作推进“一带一路”建设谅解备忘录》,意大利更是首个签署该备忘录的欧盟创始会员国和七国集团国家。相信未来中欧贸易以及经济合作会更加的密切。

结论

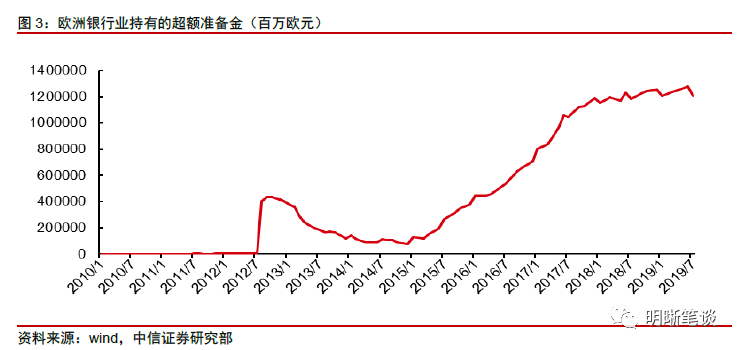

通过对历史以及欧元区各部门债务进行分析,我们认为此次欧央行的宽松货币政策难以对欧元区经济以及通胀形成明显的促进作用,可能会促进欧元区的国债价格以及股票市场价格进一步上涨。此外此次重启资产购买计划,可能会导致资金从欧元区债券市场流向其它利率水平较高以及较为安全的国家的债券市场。

资金面市场回顾

2019年9月12日,银存间质押式回购加权利率大体下行,隔夜、7天、14天、21天和1个月分别变动了-10.08bps、2.12bps、9.08bps、-6.24bps和-1.81bps至2.45%、2.64%、2.73%、2.66%和2.90%。国债到期收益率涨跌互现,1年、3年、5年、10年分别变动-0.81bps、0.55bps、-0.29bps、1.00bps至2.61%、2.75%、2.95%、3.05%。上证综指下跌0.41%至3008.81,深证成指下跌1.12%至9853.72,创业板指下跌1.26%至1,703.54。

今日央行未开展公开市场操作,当日无逆回购到期,实现流动性零投放。

【流动性动态监测】我们对市场流动性情况进行跟踪,观测2017年开年来至今流动性的“投与收”。增量方面,我们根据逆回购、SLF、MLF等央行公开市场操作、国库现金定存等规模计算总投放量;减量方面,我们根据2018年3月对比2016年12月M0累计增加4388.8亿元,外汇占款累计下降4473.2亿元、财政存款累计增加5562.4亿元,粗略估计通过居民取现、外占下降和税收流失的流动性,并考虑公开市场操作到期情况,计算每日流动性减少总量。同时,我们对公开市场操作到期情况进行监控。

市场回顾

可转债

可转债市场回顾

9月12日转债市场,平价指数收于95.02点,上涨0.63%,转债指数收于113.34点,上涨0.08%。176支上市可交易转债,九洲转债今日上市,除华源转债、鼎胜转债、迪森转债、金禾转债、江银转债、无锡转债、富祥转债横盘外,84支上涨,84支下跌。其中,东音转债(6.66%)、格力转债(4.02%)、蓝标转债(3.43%)领涨,三力转债(-4.67%)、岱勒转债(-3.91%)、凯龙转债(-1.86%)领跌。176支可转债正股,除雅化集团、海印股份、上海电气、九州通、哈尔斯横盘外,120支上涨,51支下跌。其中,东音股份(6.80%)、中来股份(6.28%)、泰晶科技(5.43%)领涨,岱勒新材(-6.18%)、创维数字(-4.64%)、三力士(-3.75%)领跌。

可转债市场周观点

上周权益市场转入高位震荡消化吸收近期政策面利好的刺激,转债市场整体估值水平略有压缩但并不缺乏机会。

随着欧央行超预期重启QE,预计美联储也将在议息会议采取更加鸽派的举措,同时中国央行大概率加码保持偏宽松的货币环境,流动性接棒政策成为当前风险资产上行的核心推动力量,我们在上周周报中点明beta重回视野,市场趋势并没有逆转,短期而言流动性视角下转债市场配置主要抓住两大方向,均衡配置与beta属性。

一方面下半年以来市场alpha特征表现的淋漓尽致,经济基本面承压环境下质优标的取得了较为明显的超额收益,市场更多买的是行业格局的重塑与未来的盈利预期。但偏宽松的流动性环境对所有行业均会形成利好,板块之间的差异将会缩减,从配置上回归均衡是当前需重点关注的方向,beta特性下建议重点关注券商、基建等板块。

另一方面在政策与流动性接连发力的背景下,经济与企业盈利企稳的预期有望进一步增强,此时核心资产仍旧具有较强的投资价值,在前期表现强势的板块科技、汽车零部件、大消费等板块中进一步精选标的,把握核心标的的下一轮上行周期。

中期角度而言,我们预计市场在四季度可能重回分化的格局。

落实到具体操作层面,预计短期市场能够提供更加均等的获利机会,既可以从beta视角关注券商、基建等板块,也可以继续坚守核心资产,寻找超额收益的机会。

基于流动性视角的均衡配置,组合重新扩张来更好的分享市场红利。

高弹性组合建议重点关注参林(百姓)转债、拓邦(和而)转债、绝味转债、高能转债、洲明转债、光电转债、安图转债、精测转债、天康转债,长信转债以及券商转债。

稳健弹性组合建议关注蒙电转债、水晶转债、玲珑转债、启明转债、蓝晓转债、华森转债、蓝思转债、中鼎转2、中来转债和银行转债。

风险因素:市场流动性出现大幅波动,宏观经济不如预期,无风险利率大幅波动,正股股价超预期波动。

股票市场

转债市场